真低价、保全年,医美也玩“囤货式”618?

从“自营门店”到“618低价”,京东想换一种打法。

618前夕,京东医美在其微信公众号发布《京东医美618活动来了,真低价,保全年!》一文,提出“年度囤货套餐,全年价保”“周年庆礼,买满即赠”满5000直接减618“”三重诚意,试图在年中大促中划定医美消费的新规则。

京东医美于2025年7月在北京亦庄店试水,2个月后正式对外开放;2025年10月,北京国贸店开业,开业前预售便售出超3000单,10月到店服务名额全部约满,预约排队人数逾千人。今年4月,北京望京店开业,开业前两周预售周期内,超1500名用户完成下单,门店预约档期已排至4月底。

此次618活动,正值京东医美望京店开业后的首次大促。有业内人士分析,京东正在试图将“电商大促”的逻辑批量复制到线下医美消费中。这份618活动套餐是否够有诚意?如今医美连锁行业现状如何?京东医美的发展路径能带来哪些启发?

01

低价+组合:京东医美的618打法

在《京东医美618活动来了,真低价,保全年!》一文中,京东医美对618期间的活动规则做出了清晰的承诺:拒绝复杂的满减和凑单套路,采取“官方直降”的统一低价策略,折扣力度集中在5折左右。

从京东医美本次618推出的套餐来看,产品矩阵主要集中在轻医美领域的高频刚需项目,具体涵盖了光电类(光子嫩肤、热玛吉、超声炮等)、注射类(玻尿酸填充、除皱瘦脸针、水光针)、术后修复护理(械字号医用面膜、修复喷雾、修复套组)、综合服务体验卡(护理年卡等)几大板块。

在C2CC传媒X新妆看来,京东医美此次活动的核心吸引力首先体现在价格上。

面向高频刚需客群,京东医美提供入门级“日常维养”系列,3支基础水光+3支功效水光仅需2998元,也可享受缇透、杜莎之谜等市价1000元以上的贵价水光。对于追求深度效果的高客单价人群,售价16800元的进阶级“抗衰联合”系列,包含热玛吉+超声炮+八代M22面部755抗衰模式,花一个热玛吉的钱即可获得热超光联合体验。

针对希望一次性解决全年规划的消费者,京东医美直接将日常维养(水光+光子年卡)与年度大项目(超声炮)打包,通过这种“囤货式”套餐设计,将原本按次消费的高客单价项目拆解为平滑的月度支出,精准击中了高粘性用户“怕买贵、怕买错”的价格心理防线。

产品组合的逻辑是此次活动的第二大亮点。消费者在传统机构往往陷入“水光补水和光子嫩肤到底怎么搭?”“热玛吉和超声炮该选哪个?”的困惑。

京东医美的套餐活动页面清晰地解释了每个联合项目的医疗逻辑:水光6支卡强调“基础打底+功效进阶”的搭配;抗衰套餐中,热玛吉负责收紧轮廓,超声炮负责提拉深层组织,八代M22负责日常维稳的“细水长流”。这种“1+1>2”的效果导向,极大地降低了消费者的决策成本。

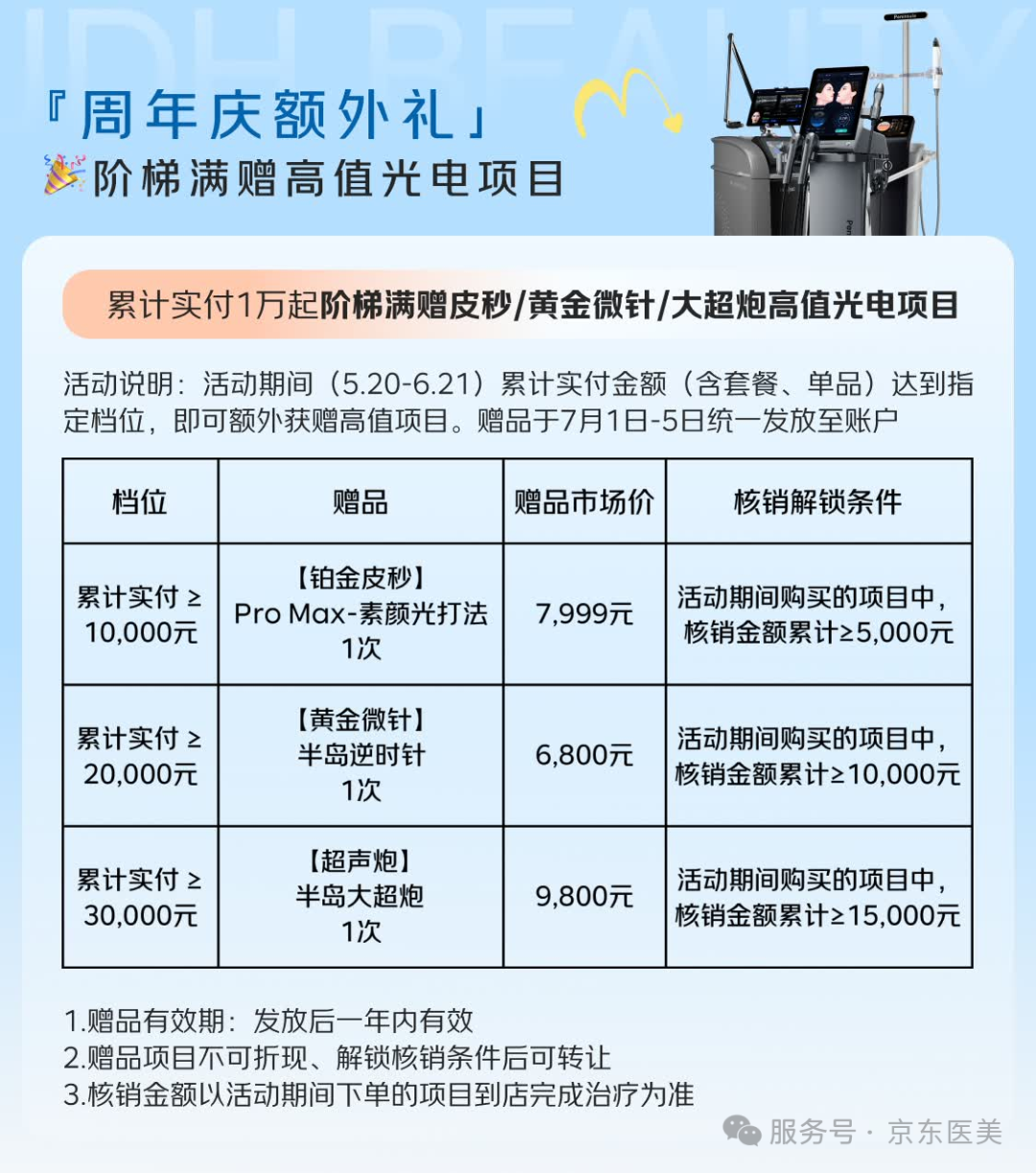

值得一提的是,京东医美推出“满5000减618”的直减规则以及“周年庆礼”赠品机制,皮秒、黄金微针、超声炮均为高频需求、技术成熟且效果立竿见影的项目,属于“消费者绝对不会觉得多余”的品类,更贴合用户医美规划的实际需求。

02

慢拓店,深布局:京东医美的生态逻辑

在京东医美发布的文章评论区中,笔者看到一则留言:快出北京吧,等到花儿都谢了。

据悉,京东医美目前仅在北京开出3家店,相较于其他连锁医美百家千家的拓店“雄心”,多少有些格格不入。但从更高维度来看,京东入局医美行业,更像是电商巨头全域生活服务生态的补充——如同京东养车、京东健康的逻辑,医美诊所只是其庞大用户体系中的一个新增场景,这一点可以从京东医美的整体战略动作中得到印证。

3月中旬,京东医美望京店预售通道同步上线“京东医美”小程序及京东APP“京东医美自营旗舰店”。将获客渠道划分成三层结构:京东App首页及健康频道设置医美固定入口,实现站内自然流量持续导流;通过PLUS会员、京友社群、微信小程序定向推送医美福利,精准触达高消费人群;同时入驻美团平台,将美团作为唯一外部获客渠道,参与平台补贴,部分套餐价格甚至低于京东App。这种全渠道覆盖的策略,以相对低的边际成本实现了最大程度的用户触达。

C2CC传媒X新妆还注意到,京东医美的核心医师团队平均临床经验超5年,均为严选的三甲医院背景医生,店内实行“谁面诊、谁操作、谁跟进”的全程负责制,避免“面诊医生与操作医生脱节”的行业通病,从机制上减少过度营销。目前,京东医美还在持续扩容医生团队。

京东医美依托自身供应链优势,将上游厂商直供、中游医疗交付与下游术后护理打通,构建起“医-品-护”一站式闭环。同时,京东依托“京美安心联盟”战略,联合可复美、敷尔佳、绽妍、创福康、芙清等头部械字号品牌,推出“28天医美术后修复计划”,覆盖术后急性修复、屏障重建、日常维稳全阶段。

再结合此次618活动明确的价保承诺,形成透明的价格机制,线上线下全渠道公示统一价格,打破“线上低价引流、到店强制升单”的行业潜规则。

流量端,京东医美不依赖单一平台;医生端,敢于逆势投资;在合规与服务端,以供应链能力和标准化运营重塑信任机制。这种将医美服务“产品化”的思路,或许正是连锁医美在行业出清期值得关注的方向之一。

03

行业洗牌期:连锁医美的不同路径

据第三方数据,2024年中国医美市场规模2894亿元,年复合增长率长期保持15%以上。2025年行业增速明显放缓至约10%,标志着从“狂飙”转向“质效深耕”新阶段,其中轻医美占比超过65%。

但市场规模的扩大并没有让行业的日子变得更好过,连锁医美还面临获客困难、医生资源短缺、合法合规三重挤压。仅2025年1至9月,全国注销的医美相关企业主体超过1.2万家。

面对这样的竞争环境,各家连锁品牌的战略分野越发清晰。

美丽田园近几年连续收购奈瑞儿、思妍丽等区域品牌,通过并购整合快速扩大市场份额,2025年全年实现营业收入30.01亿元,同比增长16.7%,归母净利润3.40亿元,同比增长34.8%。

在完成对思妍丽的收购后,美丽田园又发布“百位美业同行者”招募计划,目标吸纳100家美业机构加入其生态体系,涵盖生活美容、生活保健及双美机构三类标的。

新氧则将经营目标调整为“实现单季度集团整体盈利”,全年计划新增35家门店,医生增至500位、护理人员增至1000位,推动从“规模导向”到“规模与效益双轮驱动”。

供应链方面,新氧与锦波生物的战略合作也统一值得关注。

4月22日,锦波生物将“薇旖美ColPact”独家专供给新氧青春诊所,新氧据此推出“奇迹胶原”抗衰解决方案,定价1999元/支起。截至目前,新氧“GREENLABEL”产品体系中已拥有20款自研或定制产品。

在医美行业从狂飙转向质效深耕的今天,京东医美以“自营门店+电商大促”的跨界打法,试图用透明价格、产品化套餐和供应链信任机制破局。

618的“真低价”承诺并非简单的价格战,而是依托其全域生态能力,将医美服务拆解为可囤货、可比价、可追溯的标准产品。虽然目前仅有三家门店,但京东将线下医美纳入京东全域服务版图,为高频刚需用户提供“省心、省钱、省决策”的体验,或许能为连锁医美在出清期提供一种“轻资产、重信任”的新思路。

低价只是起点,能否真正“保全年”,取决于京东医美能否将这套打法跨区域复制,并持续赢得消费者和市场的长期信任。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。