减肥药上市潮将临,谁能“干翻”司美格鲁肽?

政策、技术与消费驱动下的产业深度重构。

在中国,拥有高达1.8亿肥胖症患者,数量位居全球首位,肥胖程度越高,患多种合并症的风险呈阶梯式提升。据《2025体重管理蓝皮书》数据预测,若不采取有效干预,2030年我国成人超重和肥胖的合并患病率将达到65.3%。

今年开始,我国将“健康体重管理行动”正式纳入《健康中国2030》规划,国家卫健委联合16个部委共同发布体重管理指导原则,全面推行“体重管理年”行动。种种迹象表明,减重已从个体健康选择上升为国家公共健康治理的战略工程。

在这之中,以司美格鲁肽、替尔泊肽为代表的GLP-1减重药,无疑是全球减重市场最炽热的焦点。其凭借显著的减重效果,迅速从糖尿病治疗领域破圈,被社交媒体奉为“减肥神药”,催生了巨大的市场需求。

本文将深入剖析减重药物领域,揭示其发展现状、热门趋势与未来方向。

01

国际减重“双巨头”

减重疗效进入“20%+”时代

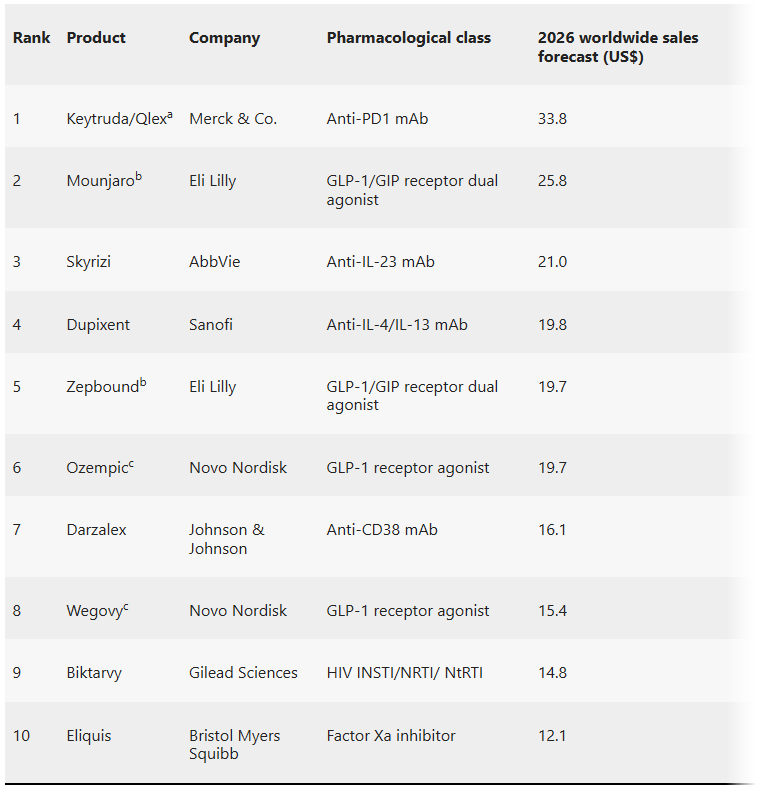

目前,全球GLP-1减重药市场主要由国际品牌礼来(EliLilly)、诺和诺德(NovoNordisk)主导。据《GLP-1药物未来方向标》报告显示,2024年GLP-1全球市场规模大约为528.3亿美元,同比增长46%。

其中,诺和诺德司美格鲁肽占比最高,达到55%。司美格鲁肽中Ozempic、Wegovy、Rybelsus分别占比33%、16%、6%,三款产品2024年合计销售额为292.96亿美元。

礼来替尔泊肽以31%占比紧随其后,成为减重市场“黑马”。其中,Mounjaro占比22%、Zepbound占比9%,合计贡献了近165亿美元的收入,约占礼来2024年总收入的36%。

另在12月10日国际知名的药学领域权威期刊《Nature Reviews Drug Discovery》发表的2026年全球最畅销的十款药物的预测文章中,Mounjaro、Zepbound以及Wegovy强势登榜,分别居于第二、第五、第八位,Zepbound虽获批时间较晚,但仍处于快速增长期。

今年,两大巨头依然保持过去的开发热度。在6月的ADA科学年会上,诺和诺德公布了针对不伴糖尿病的肥胖症患者的7.2mg剂量的司美格鲁肽临床试验结果,受试者的平均体重降幅超过20%。

2.4mg德司美格鲁肽减重约15%,此次7.2mg司美格鲁肽将肥胖症的药物治疗标准提高,满足需要更强效减重效果的患者需求。11月底,诺和诺德已向美国食品药监局提交了更高剂量7.2mg司美格鲁肽的申请,若顺利上市将推动减重疗效进入“20%+”时代。

此外,诺和诺德在无需注射、给药便捷的口服GLP-1领域,也较早占据先发优势。2019年,诺和诺德研发的全球首个口服GLP-1药物Rybelsus(仅用于治疗成人2型糖尿病)获得美国食品药品监督管理局批准上市,其降糖版司美格鲁肽口服制剂(商品名:诺和忻)也在2024年1月进入中国市场。短短几年间,Rybelsus销售额由2019年的0.07亿美元增长至2024年的33.83亿美元,年复合增长率高达239.5%。

在减重适应症方面,诺和诺德虽于2023年公布了口服版减重司美格鲁肽的Ⅲ期临床试验结果,却因产能受限未能及时提交上市申请,为礼来提供了弯道超车的机会。

今年4月17日,礼来公布了其口服小分子GLP-1药物Orforglipron的研究结果,预计于明年第一季度获批上市。据悉,Orforglipron是一种在研的、每日一次口服的小分子(非肽类)胰高血糖素样肽–1受体激动剂(GLP-1RA),该药物可在全天任何时间服用,对饮食和饮水不加以限制。

从疗效数据看,Orforglipron在48周内实现的减重幅度约为12.4%,与诺和诺德专攻减重的Wegovy64周平均减重13.6%效果相差无几。若礼来能顺利上市,便能凭借其良好的口碑与疗效潜力,抢占更多的市场份额。

结合礼来与诺和诺德最新研发成果,C2CC传媒X新妆发现两大巨头正从不同维度深化竞争:诺和诺德通过升级现有注射产品的剂量,巩固其在高效减重领域的领导地位;礼来则通过开发口服新药,旨在从用药方式上实现突破,争夺更广泛的潜在用户。

全球减重赛道持续火热,虽有两大巨头双雄争霸,但毫不妨碍其他 MNC 分一杯羹的决心。典型如,阿斯利康引进了诚益生物的小分子GLP-1受体激动剂,积极切入该赛道。

今年3月,罗氏公司与 Zealand Pharma 达成了一项总金额约 53 亿美元的合作,计划共同开发和商业化后者的长效胰淀素类似物 Petrelintide。

前不久,辉瑞制药“截胡”诺和诺德,以约70亿美元收购专注于肥胖症和心血管代谢疾病治疗的临床阶段生物制药公司Metsera,助力其快速布局减重赛道,搭建"注射+口服+联合用药"立体化产品线,有望挑战诺和诺德、礼来的市场地位。

02

本土企业突围

国内市场新一轮格局重塑

反观国内,国产GLP-1减重药物正以差异化技术、快速临床开发和强大商业化能力实现突围,并积极融入全球市场。

12月11日,国家药监局药品审评中心(CDE)官网公示信息显示,正大天晴子公司连云港润众制药司美格鲁肽注射液申报上市,成为国内第10家申报该药物上市的企业。另外9家分别为九源基因、丽珠集团、齐鲁制药、联邦制药、华东医药、石药集团、四环医药/惠升生物、成都倍特生物、复星万邦。

上述10家企业中,仅有复星医药和石药集团的司美格鲁肽是创新改良药,其余均为国产“仿制药”。还有来自质肽生物、华润双鹤、翰宇药业等多家药企的10款国产司美格鲁肽注射液也已经进入临床III期阶段。

针对该现状,有业内人士分析表示,这是因为司美格鲁肽核心专利于2026年3月到期,国产企业将此视为布局该赛道的重要契机,预计2026年国内市场将迎来GLP-1减重创新药与司美格鲁肽仿制药的上市潮。

不过,司美格鲁肽作为单靶点药物,在减重和降糖疗效方面存在上限。因此,国内企业除了单靶点药物的快速推进,还在多靶点激动剂领域积极布局。

今年6月,中国减重药物领域迎来关键性突破——信达生物开发的GCG/GLP-1双靶点减重药“玛仕度肽”,为应对中国特色肥胖问题提供了全新治疗选择,是全球首个且唯一获批用于超重和肥胖适应症的GCG/GLP-1双受体激动减重药物,其创新性结构修饰将半衰期延长至10天。

临床研究数据显示,玛仕度肽可在48周内实现平均减重18.6%,并显著降低肝脏脂肪含量达80%,直击中国人群内脏脂肪蓄积难题,并显著改善胰岛素抵抗、血脂、血压等代谢综合征指标。

7月中旬,恒瑞医药与美国KaileraTherapeutics公司共同发布了有关GLP-1/GIP双受体激动剂HRS9531注射液用于中国肥胖或超重人群的Ⅲ期临床试验新数据。数据显示,HRS9531在不同剂量下获得积极顶线结果。值得一提的是,6mg组中有44.4%的参与者体重下降大于20%。

目前,恒瑞医药已在中国提交了HRS9531注射液用于长期体重控制的新药上市申请。其合作伙伴Kailera公司计划在2025年底前启动一项全球Ⅲ期临床项目,以评估包括8mg、10mg在内的多种剂量的疗效与安全性。

翰森制药的HS-20094在II期研究中减重效果优于司美格鲁肽,2025年6月与再生元达成全球授权合作,总金额高达20亿美元。默沙东于2024年购入翰森制药的口服GLP-1,推动其创新药研发和全球化进程,显示出国际市场对其潜力的认可。截至12月17日,翰森制药股价表现强劲,年内涨幅超129%,市值达2369.99亿港元。

随着更多国产药物上市,未来几年内,中国市场有望形成“进口双雄 VS 国产双靶点”的全新竞争格局,比拼路径也将蔓延至疗效、安全性、价格、渠道和医保覆盖。

03

长效化、减脂增肌、口服制剂

2026年药物减重市场新机会

12月1日,世界卫生组织首次发布《胰高血糖素样肽-1(GLP-1)疗法用于成人肥胖治疗指南》,将肥胖定义为“慢性复发性疾病”需终身管理,明确推荐GLP-1类药物作为除孕妇外成人肥胖的长期治疗方案。同时呼吁各国制药企业采取措施,降低减重药物售价、提高产量,确保有需要使用GLP-1类药物的人群能够获取这些药物。

可以预见的是,GLP-1减重药物的渗透率或将在2026年迎来大幅度的提升,转向低价、高渗透率、可及性高的时代。

对此,诺和诺德、礼来陆续宣布下调GLP-1减重药物价格。以礼来的替尔泊肽为例,调价后该药物最低2.5mg剂量的月供应量价格从349美元降至299美元,折合人民币约2106元。而国产药物玛仕度肽在电商平台中2mg四支装价格为1030元,国产减重产品在定价方面已与进口药形成直接竞争。

值得注意的是,礼来旗下替尔泊肽(穆峰达®)在今年被纳入医保目录,成为继司美格鲁肽之后第二个进入中国医保市场的进口GLP-1大热药物,风头甚至盖过了同期纳入医保的银诺医药自主研发的超长效GLP-1依苏帕格鲁肽α(怡诺轻)注射液。

令人唏嘘的是,仁会生物的贝那鲁肽被调出基本医保目录,这款一天要打三针的短效GLP-1显然已经不再适合如今的市场环境,预示着延长药物作用时间、减少给药频率才是未来减重市场的发展方向。

好在,国产药企正从单纯的跟跑,发展到在特定靶点实现全球首创新药,以差异化靶点布局,抢占技术制高点。例如在三靶点领域,联邦制药的UBT251、民为生物的MWN101、MWN109及中新医药的ZX2021将于今明两年陆续进入III期。还有多家企业开始探索GLP-1与其他靶点如ActRII、MSTN/GDF-8、AMYR和FGF21的联合用药,以期实现减重的同时减少肌肉流失。

与此同时,不少中国企业也将口服剂型的研发,作为参与GLP-1竞争的重要路径之一。

从全球市场来看,仅有十余款的口服GLP-1在研,除了诺和诺德和礼来,其余在研项目主要为中国药企所有。如恒瑞药业的HRS-7535、闻泰医药的VCT220、德睿智药的MDR-001、甘李药业的GZR18等,主要可划分为口服多肽类GLP-1和口服小分子GLP-1两大方向。

在这之中,以信达生物、恒瑞药业等为代表的企业因拥有成熟、庞大的本土销售团队,在医院准入、医生覆盖、市场教育上具备先天优势,它们可以快速进行渠道协同和资源转换,这是跨国药企和国内初创公司难以短期复制的。

写在最后:与国际成熟市场相比,国内目前已获批的减重药物种类及产品渗透率有限。不过已经有一批企业通过“前沿靶点差异化创新+快速临床开发执行力+成本与渠道本土优势+灵活全球化合作”的组合拳,在减重药物这个黄金赛道上,从追赶者转变为不可忽视的并行者。

据弗若斯特沙利文预测,中国减肥药物市场规模将从2016年的2.6亿元迅速增长至2025年的87亿元,并在2030年达到149亿元。

国产减重药的崛起,正在重新定义中国制药的全球角色,药物制剂外,减重市场还在医疗器械、保健品及线下健康管理领域有哪些新趋势、新动态?C2CC传媒X新妆将对此进行持续报道。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。