高端美妆回温,国际美妆前三季财报藏有哪些趋势?丨数说美妆

发现趋势,解读风向。

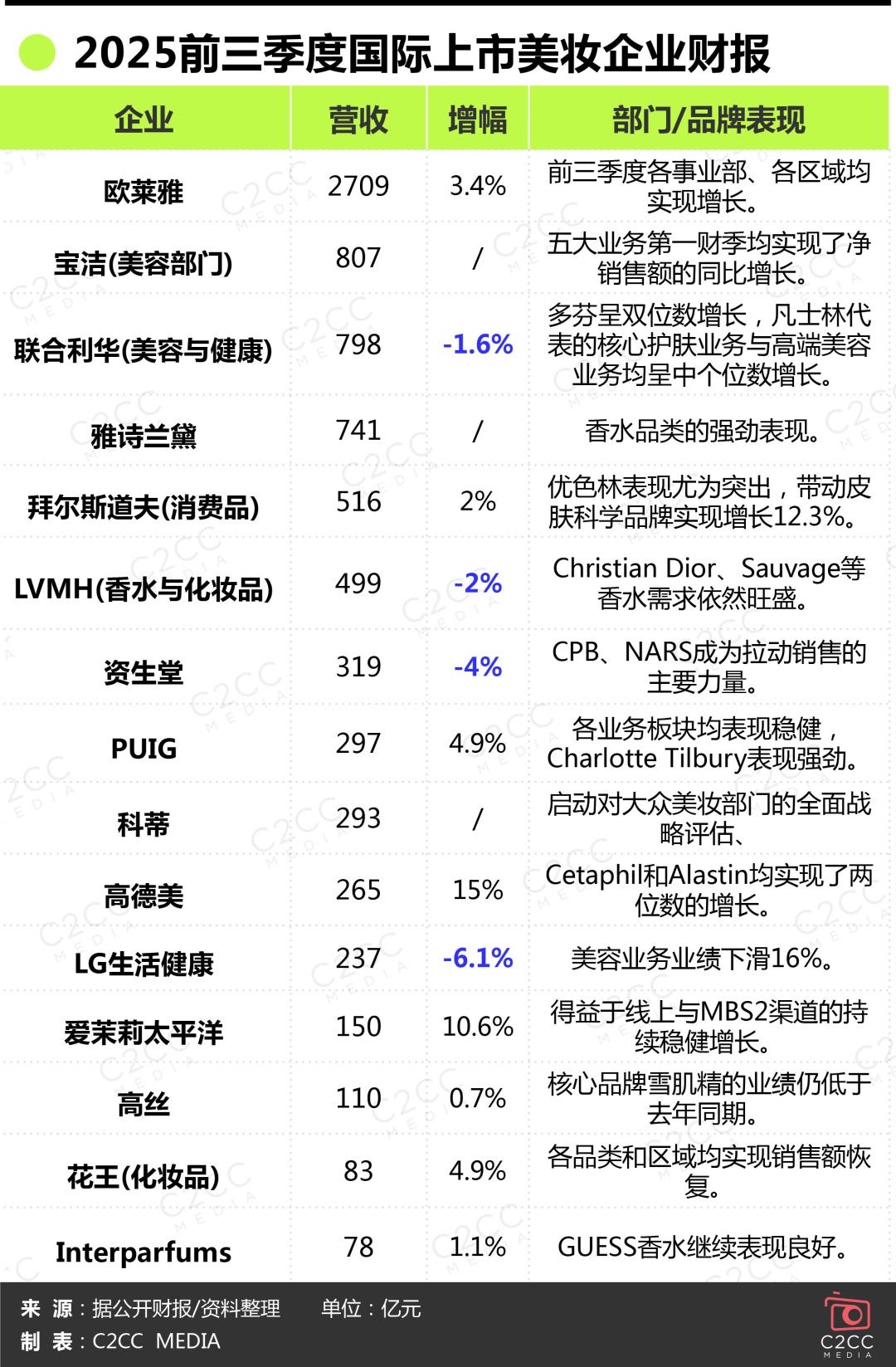

时至今日,国际上市美妆企业已悉数交出各自“谨慎而乐观”的三季度财报。

相比于今年上半年及前两个季度的数据,第三季度全球美妆市场整体呈现回温态势,尤其是高端美妆和亚太市场的复苏,正成为拉动企业业绩增长的重要引擎。(阅读延伸:上半年仅三成增长,国际美妆谁在领跑?丨数说美妆)

据相关数据显示,2025年第三季度中国高端美妆市场整体增长约3%,结束了长达两年的收缩期。

与之对应的,是巨头旗下高端美妆品牌在中国市场迎来了新一轮的增长,一举打破连续多个季度业绩下滑的态势。

此外,不少巨头在过去几年里面对全球经济低迷果断进行自救,同时加快推进企业创新的改革,这一系列举措在如今看来已初显成效。

C2CC传媒X新妆整理了全球数十家上市美妆企业的三季报后,我们有如下几点发现:

一、高端美妆引领增长,香水增速放缓,但依旧强劲

在第三季度,以SK-II、海蓝之谜、莱珀妮等为代表的高端美妆以优异的市场表现成为企业财报中可圈可点的存在。

宝洁旗下高端护肤品牌SK-II和玉兰油所在的护肤产品部门第三季度录得净销售额增长中等个位数,其中玉兰油的高端产品推动了个人护理业务增长9%,SK-II则以12%的在华业绩增长拔得头筹。

据宝洁财报透露,玉兰油于今年7月推出了高端沐浴露,推动了洗护品类增长和品牌市场份额的提升,该品牌线下渠道期内增长超过30%,线上渠道则增长超过了80%。

同样在高端美妆市场拿下高分的欧莱雅和雅诗兰黛,两者第三季度的销售额均实现了4.2%和4%的增长,其中高端板块的业务功不可没。

欧莱雅凭借高档化妆品部门中个位数增长的优异表现,实现了北亚区两年来的首次正增长,包括中国大陆的低个位数增长。

雅诗兰黛通过高端品牌La Mer的驱动,该品牌期内在中国所有品类都实现了市场份额增长,而Le Labo和TOM FORD两个小众奢侈香水品牌更是以高个位数到双位数的增长带动部门销售额增长14%。

针对高端美妆的市场复苏,科蒂也在财报中提及,虽然第三季度其高端美妆业务下滑了4%,但终端销量却实现了增长,且该业务在中国市场的销售额同比增长了15%,显著高于区域平均增速。

值得一提的是,为了有效提升高端美妆的市场份额,科蒂计划在未来两年内推出施华洛世奇(Swarovski)、Etro及Marni品牌旗下的香水新品和高端彩妆新品,进一步巩固集团在高端美妆市场的影响力。

此外,拜尔斯道夫旗下高端品牌莱珀妮在第三季度也迎来了业绩上的扭转,当季实现正增长,有机销售增长1.6%。

一系列的迹象表明,当前全球高端美妆虽然迎来了一波触底反弹,但市场恢复仍较为缓慢,但香水和洗护板块的增速,也成了巨头们经济低迷背景下赢得业绩增长的希望。

二、聚焦产品迭代和组合,创新成为业绩的关键抓手

在国际上市美妆企业的诸多财报中,有一个词被反复提及——创新。

不难看出,在行业竞争愈发激烈的今天,创新不仅是一种难能可贵的精神,也是企业开辟新增长路径的有效方法。

一如宝洁聚焦产品进行了多项卓有成效的创新,例如新推出的Tide新款液体洗涤剂和可回收的Tide evo Free & Gentle包装,这一创新不仅能提升消费者的产品使用感,也能顺应环境保护的主题,同时也能极大提升产品的溢价能力。

其首席执行官Jon Moeller在财报后的电话会议中直言,“产品创新旨在应对更高竞争压力,产品创新推动价格上涨。我们正在加大对创新和需求创造的投资,以提高消费者的价值并推动品类增长。”

事实确实如此,宝洁第三季度业绩增长3%至223.9亿美元,高于IBES预期的221.8亿美元,主要得益于1%的产品创新组合和1%的价格上涨驱动。

欧莱雅作为美妆行业的老大哥,持续聚焦产品的创新力,其第三季度推出了兰蔻菁纯逆龄面霜(Absolue Longevity)、赫莲娜全新黑绷带面霜(Re-Plasty50)和圣罗兰黑管唇釉(Vinyl Ink)等丰富的创新产品,这些产品带动高档化妆品部门的全面复苏。

与此同时,欧莱雅还与将“触手”伸向更多领域,比如计划收购潜在对象阿玛尼美妆;与开云集团建立战略联盟,通过收购Creed恺芮得,实现小众香氛领域的领先地位,通过获得开云集团旗下古驰(Gucci)、葆蝶家(Bottega Veneta)、巴黎世家(Balenciaga)等高定品牌的美妆与香氛授权业务,持续强化品牌组合。

此外,联合利华、LVMH、花王、高德美等企业均有在财报中提及,企业将加快推进优化产品组合,一边淘汰表现不佳的品牌,一边押注增长潜力更大的产品和部门。

在这之中,爱茉莉太平洋更是通过优化核心品牌的高端产品组合,显著提升了集团的营业利润,进而实现总利润率的全面改善。据财报显示,爱茉莉太平洋第三季度实现销售额10169亿韩元,同比上涨了4.1%;营业利润大涨41%至919亿韩元,净收入同样大幅上涨83.6%至682亿韩元。

科蒂则针对大众美妆品牌制定了“绩效改进计划”,同时推进战略评估,明确将探讨资产剥离、合资合作或分拆上市等选项,以集中资源于高回报赛道。其首席执行官Sue Nabi表示,“未来几年内,科蒂将重点投资最具长期增长潜力的品牌组合,同时发展并提升新增的授权业务与品牌。”

三、押注新兴渠道,电子商务撑起美妆巨头的“增长梦”

不仅在中国市场,乃至全球各个角落,电商业务的快速崛起,深深撬动着美妆巨头的神经,然而“大象转身并不容易”,百货渠道依然是美妆巨头的根基。我们也从这一季度的财报中发现,巨头们正加快电子商务的渗透,以实现存量市场中赢增量。

欧莱雅在财报中坦言,集团第三季度所有部门均录得增长,其中专业产品部门以9.3%的扩张率领先,该部门继续跑赢市场的根本原因,在于电子商务和选择性分销的“显著”加速以及定制沙龙服务的提供。期内,欧莱雅线上渠道实现了两位数的增长。

雅诗兰黛针对新兴渠道的押注则更为明显,其通过对亚马逊和TikTok Shop的布局实现扩大消费者覆盖面:

1、8月和9月分别在亚马逊墨西哥(Amazon.com.mx)高端美妆店推出了倩碧(Clinique)和The Ordinary,并于10月推出了雅诗兰黛(Estée Lauder)。

2、10月在亚马逊加拿大(Amazon.ca)高端美妆店推出了悦木之源(Origins)。

3、10月在亚马逊日本的@cosme SHOPPING平台上推出了Lab Series。

4、7月在美国TikTok Shop上推出M·A·C和Clinique,10月推出Dr.Jart+。

5、8月和9月在马来西亚和新加坡TikTok Shop上推出The Ordinary。

与此同时,雅诗兰黛还扩充了专业多渠道的分销,比如M·A·C计划于2026财年第三季度在部分美国Sephora门店、线上以及Sephora at Kohl’s推出。

拥有妮维雅、优色林、莱珀妮等品牌的拜尔斯道夫在第三季度实现有机销售额增长1.7%,其中亚太地区是业绩增长最快的“核心动力区”,在这之中,电子商务又是推动业绩增长的关键因素。

拜尔斯道夫表示,集团前三季度实现有机增长3.7%,这一成绩源于tesa业务部门(6.8%)与消费者业务部门(2.9%)的“双轮驱动”,tesa在大中华区及亚太的电子业务需求爆发,叠加消费者业务部门中Derma线与健康护理的协同发力,让该区域成为集团应对全球市场波动的“压舱石”。

值得一提的是,拜尔斯道夫旗下莱珀妮第三季度成功实现正增长,财报中明确指出,中国市场是品牌的主要增长动力,而电商渠道的稳健扩张成为该品牌业绩的核心支撑。

资生堂是为数不多业绩下滑的企业,但其同样对电商业务的发展表示了肯定,“在中国及旅游零售业务领域,尽管受经济形势恶化导致消费下滑的影响,但在第三季度销售额仍实现了增长。在中国市场,CPB和NARS成为拉动销售的主要力量,尤其是电子商务业务取得了显著发展。”

四、重仓中国,积极开拓东南亚等潜在市场

如果说坐拥14亿人口的中国市场是国际美妆巨头们不可割舍的存在,那有着近7亿人口的东南亚和18亿人口的南亚,则是企业开拓新增长的战略要地。

当下,越来越多的国际美妆企业将目光投向这片充满潜力的市场,持续加大其在东南亚和南亚地区的投资与布局。

欧莱雅第三季度北亚区实现两年来的首次正增长,中国大陆实现低个位数增长,领先微幅增长的市场水平,这为集团赢回业绩增长注入了极大地信心。其在财报中表示,北亚地区可比销售额增长4.7%,高于分析师预期的3.2%。这一表现较第二季度(当时该地区销售大幅下滑)明显改善。中国内地销售在第三季度加速至“中个位数”增长,较年初的“低个位数”有所回升,主要受奢侈品需求回暖推动。

联合利华旗下印尼和中国市场在第三季度也重回增长,中国市场增速为个位数,印尼增速则达到了12.7%。联合利华指出,中国市场的增长源于更专注、更具针对性的市场推广策略,以及产品组合的高端化。

鉴于这两地的出色表现,带动了联合利华亚太非地区的基础销售额实现6.8%增长(销量增长3.5%、价格增长3.1%),成为所有地区中增速最快的地区。

尤为值得关注的是香水巨头PUIG,其亚太地区第三季度实现净收入大涨35.8%至1.34亿欧元,成为全球增速最快的市场,这一成绩离不开集团对高端小众香水(如Byredo、Penhaligon’s)在亚洲市场的精准布局。

为了有效挖掘新增长,PUIG不仅针对当地子公司进行了卓有成效的整合,以进一步释放了运营效率,包括在中国设立配送中心,更是积极布局墨西哥和更广泛的亚太地区等新兴市场,实现集团业务的地理扩张。

另一个值得关注的是花王,其前三季度亚洲地区(不含日本)的化妆品销售额增长为4.4%,具体到第三季度增幅则为惊人的49.8%。花王指出,旗下六个重点品牌以日本和东盟为中心持续扩大销售额,并在日本推进业务精简,同时围绕中国市场进行业务重启,包括积极推进本地化生产、大力发展官方渠道、恢复非官方电商渠道的价格体系等。

此外,为提高达成K27目标的确定性,花王还搭建了海外GC事业,旨在推进海外市场的品牌强化与市场开拓。

一边不断夯实企业在中国市场的根基与影响力,一边持续加大对亚太非等新兴市场的布局与渗透,国际美妆巨头正围绕全球市场织起一张密不透风的“美妆帝国网”。

总结:当下,全球美妆市场正迎来新一轮的角逐。

从品类趋势看,高端美妆、小众香氛、个人护理势必会成为巨头们首要争夺的主战场,伴随着全球经济的逐步复苏,消费者对于高品质美妆产品及个性化香氛、护理产品的需求将持续攀升,这也为巨头们提供了广阔的市场空间。

从市场布局看,中国及东南亚等新兴市场凭借庞大的人口基数、不断提升的消费能力以及日益成熟的消费观念,将成为美妆巨头们竞相角逐的关键区域。

此外,从高德美的财报中也可以看出,皮肤治疗及注射美学等专业性较强的品类,正越来越贴合当下消费者对极致护肤的追求。

未来,我们将对美妆巨头们的动向持续关注。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。