营收增长123.4%!若羽臣冲刺港股IPO“稳了”?

营收翻倍背后的营销黑洞与增长困局何解?

年初至今,“电商代运营第一股”若羽臣股价涨超205%,强劲的股价走势让其成为推动A股市场的新消费代表。前不久,若羽臣向港交所提交上市申请,拟在香港主板挂牌上市,联席保荐人为中信建投国际、广发证券。

关于赴港IPO的原因,若羽臣在公告内表示,是依据公司总体发展战略及运营需要,进一步提高资本实力和综合竞争力,提升国际化品牌形象,增强境外融资能力。

自上市以来,若羽臣便深受资本市场关注。一方面,公司股价表现实在优异;另一方面,若羽臣作为电商代运营,其业务转型的成功极具行业代表性。

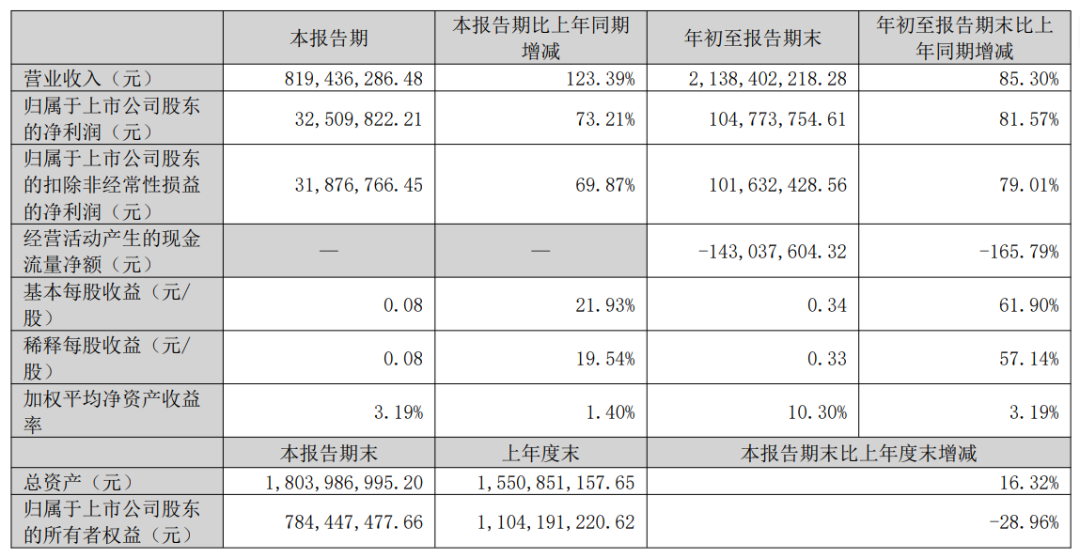

10月28日,若羽臣发布2025年第三季度报告。财报显示,公司2025年三季度实现营收8.19亿元,同比增长123.4%;归属于上市公司股东的净利润3251万元,同比增长73.2%。前三季度公司累计营收21.38亿元,同比增长85.3%;净利润1.05亿元,同比增长81.6%。

整体来看,这是一份营收增速惊人的成绩单,但经C2CC传媒X新妆分析发现,若羽臣在转型战略过程中存在隐患:利润增速远低于营收增速,销售费用率暴涨159.9%,且公司面临现金流、债务和应收账款等多重风险。

01

业务转型成效

自有品牌成为新引擎

若羽臣成立于2011年,早期以品牌代运营为核心业务,2021-2022年受代运营行业竞争加剧影响,收入与利润承压。2020年末,若羽臣将从新西兰收购的洗衣液品牌“绽家”引入中国市场,正式开启从代运营向品牌商的转型之路,此后逐步构建以家清品牌绽家、保健品牌斐萃和纽益倍为核心的自有品牌矩阵。

目前,若羽臣营收来源可分为品牌管理业务、代运营业务、自有品牌业务三大板块。

据财报数据显示,2025年第三季度,若羽臣自有品牌业务收入达4.51亿元,同比增长344.5%,占公司整体营收的55.1%。品牌管理业务同样表现出色,三季度实现收入2.04亿元,同比增长114.1%。相比之下,传统的代运营业务收入约1.64亿元,显示出公司业务结构的战略性转变。

以上数据表明,曾经以电商代运营为主业的若羽臣,如今已凭借自有品牌成功塑造出新的增长曲线。从品牌表现来看,若羽臣自有品牌业务高速增长主要来自绽家、斐萃两大核心品牌。

具体来看,绽家第三季度营收2.27亿元,同比增长118.9%。1-9月,绽家累计实现营收6.8亿元,同比增长148.6%。三季度,绽家进一步巩固在家居清洁护理领域的优势地位,位列天猫衣物清洁类目店铺榜TOP3、抖音衣物清洁护理剂类目品牌自营榜TOP4。

关于过往绽家在中国市场的打法路径,C2CC传媒X新妆曾在天猫/抖音家清TOP级黑马,卖爆99元一瓶的洗衣液!一文中展开详细介绍。今年,绽家持续推进新品类布局,实现家居清洁护理行业的全品类覆盖。

8月,绽家推出新款“液态马赛皂洗洁精”,连续多周蝉联天猫88VIP甄选洗洁精好评榜TOP1;无火香熏上线两周,爆卖超万件。在近期双11活动中,绽家再次登顶天猫快消家清新品牌双11现货4小时成交榜TOP1。

另一核心品牌斐萃今年也在产品端持续发力,不断打磨产品体验,在售产品已达10款。三季度营业收入2.03亿元,环比二季度增长超98.8%。截至9月30日,斐萃累计营收3.62亿元,刷新膳食补充剂行业新品牌的成长速度。

三季度,斐萃在抖音海外膳食营养补充食品类目品牌榜与店铺榜双双稳居TOP1;9月,冲登天猫海外膳食营养补充食品店铺榜TOP5。在双11活动中,品牌成功登上天猫国际双11营养健康现货首日成交店铺榜TOP6、品牌榜TOP8;凭借麦角硫因核心成分优势,登顶麦角硫因及口服美容细分类目店铺榜TOP1。

除此之外,今年6月正式上线的纽益倍以高性价比产品布局大众膳食补充剂市场,与斐萃的中高端定位形成差异化布局。8月、9月全渠道GMV增速环比连续实现三倍以上增长,截至9月,纽益倍实现营收1212.6万元。

02

高额销售费用与利润挤压

从代运营到品牌管理的转型困境

从毛利率角度看,自有品牌业务的快速增长带动公司整体毛利率大幅提升。2025年第三季度,公司毛利率同比增加11.6个百分点至58.5%,进一步证明若羽臣盈利模式已从依赖服务费转向高毛利的自有品牌零售。

尽管业绩亮眼,但若羽臣本质上依然是一家“电商代运营公司”,其商业模式必然存在一定隐患。

在电商代运营的服务过程中,若羽臣积累了丰富的全渠道运营经验,通过密集营销使得自有品牌迅速覆盖天猫、京东、抖音、小红书等多个平台。

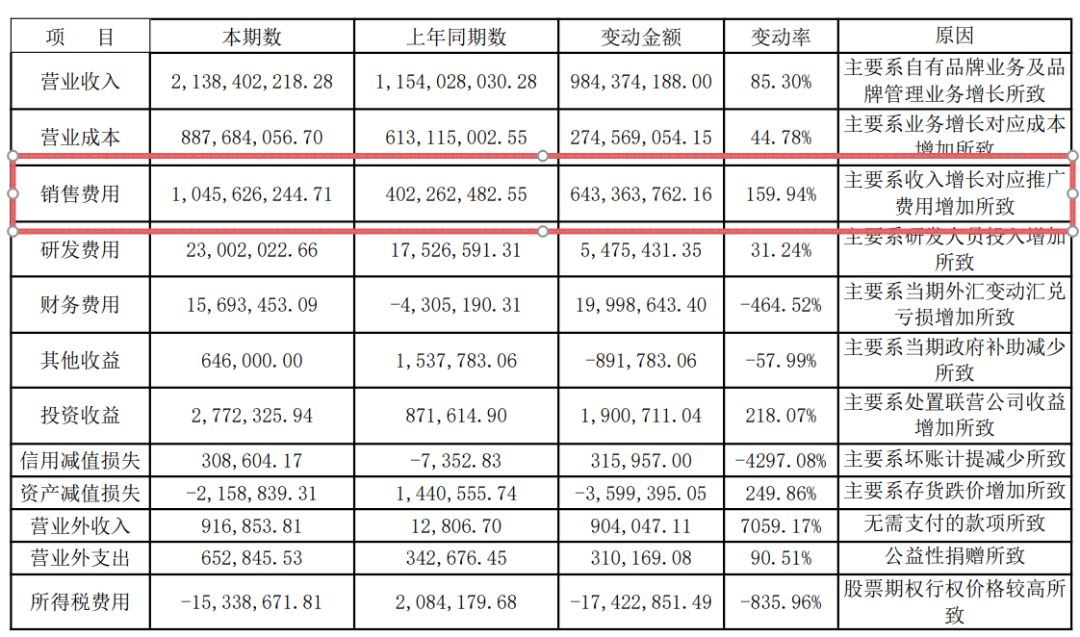

去年第三季度,若羽臣销售费用约4亿元,今年三季度该费用提升至10.5亿元,同比暴涨159.94%,销售费用率也由34.9%同比增加14个百分点至48.9%。这意味着,公司每收入1元钱,就有超过0.48元用于销售费用。

公司业绩增长与高额销售费用挂钩,这样高投入的增长模式在行业内也并非特例,背后却存在不容忽视的盈利效率问题。一旦减少流量投入,自有品牌销售是否还能维持高增长?从家清到保健品,若羽臣能否成功复制其品牌孵化模式?

而与巨额销售费用形成鲜明对比的,是研发投入薄弱。若羽臣2025年上半年的研发费用为1644万元,仅占营收1.2%。

一直以来,若羽臣依赖代工模式进行生产,虽然实现了高周转、低成本,但也带来了结构性风险,对生产环节的控制力相对较弱,容易出现品控问题。

这种“重营销、轻研发”的模式,容易让消费者以及资本市场对其产品力以及长期产品创新能力感到担忧。特别是在保健品这类强监管、高专业门槛的领域,公司的科研实力与专业信任度建设面临更多挑战。

除此之外,若羽臣利润增速低于收入增速的现象也引发关注。第三季度,若羽臣营收同比增长123.4%,而归母净利润增速为73.2%。

对于这一差距,公司解释称:“主要是由于收入确认有滞后期,但投放的费用是实时的,抖音海外店的收入确认周期在45天左右,所以销售增长越快,未确认的收入就会越多,但从全年的财务模型上看,是完全可控的。”

03

直面未来增长挑战

化解可持续性发展难题

纵观若羽臣的转型之路,自有品牌的快速崛起确实证明了其敏锐的市场嗅觉和运营能力,但销售费用的倍速增长与经营现金流的持续恶化,也从侧面展现了这种增长模式的脆弱性。

2022-2024年、2025前三季度,若羽臣负债总额分别为1.24亿元、2.49亿元、4.47亿元和10.2亿元,资产负债率分别为10.31%、18.50%、28.82%和56.5%。

前三季度,公司经营活动产生的现金流量净额为-1.43亿元,同比大幅下降165.8%。对此,财报给出的解释为“因活动备货增加采购及增加预充值费用所致”。

尽管存在隐忧,但若羽臣优异的业绩增速依然吸引了大量机构投资者。截至2025年二季度末,共有274家机构持有若羽臣股票,为近两年历史最高。

综上所述,若羽臣面临的真正挑战在于如何实现可持续增长。

对此,若羽臣在品牌建设方面正在积极推进出海战略。例如,绽家和斐萃将优先选择文化相近、市场基础好的东南亚及中东地区进行试点,持续推进全球化布局。还在第三季度将研发费用提升至2300万元,加大产品研发投入,推动企业良性发展。

在新品牌规划方面,若羽臣在做好现有品牌的基础上,同步在全球范围内甄选优质品牌。聚焦大健康、家清个护等品类,通过收购海外品牌中国所有权的方式,利用国外品牌的背书和成熟优质产品,结合自身前端业务优势,在国内市场快速打爆。

为支持多品牌发展,若羽臣建立了灵活的组织架构。通过构建共享的中台能力为品牌提供“即插即用”的支持,并由董事长亲自牵头新项目组,确保资源高效分配和快速决策。

此外,若羽臣已于9月19日正式向香港联交所递交了上市申请,赴港上市如能成功,或将为公司带来新的资本助力。

从代运营到品牌管理,若羽臣已成功跨出第一步。未来若羽臣股价能否保持,能否持续获得本市场的认可,关键在于平衡对流量营销的依赖、打造出穿越周期的产品力,将流量优势转化为持久的品牌力,并实现全球化布局。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。