年内上市!30亿级国货美妆推护肤新品牌

持续发力护肤,夯实第二增长曲线。

加码品牌矩阵建设,正成为国货美妆企业向集团化进军的关键一环。从彩妆到护肤、从单一品牌到多赛道布局,头部企业纷纷通过完善产品矩阵寻求增长突破。

近日,C2CC传媒X新妆注意到,完美日记母公司逸仙电商再度落子护肤赛道——推出全新品牌“瑞科护”。新品的首款产品“增氧护理油”已在不久前的第35届IFSCC国际化妆品科学大会上首发亮相,预计在今年年内正式上市。

在中国护肤市场同质化竞争加剧的背景下,其差异化竞争力究竟体现在哪些维度?为何选择在此次大会上官宣这一新品牌?从「海外收购」到「自有孵化」的战略转向背后,又反映了企业怎样的长期布局逻辑?

一、联合上海瑞金医院,锚定皮肤缺氧的“压力性损伤”问题

据了解,瑞科护是由瑞金医院-逸仙集团医学护肤联合实验室孵化的护肤新品牌,其首款产品"增氧护理油"的核心成分"沙棘果油",正是双方共同研发的重要成果。该成分经科学验证可有效提升表皮细胞含氧量,从而改善皮肤缺氧状况。

更具说服力的是,该产品的实际功效已通过多家医疗机构的严格测试:在超过百例的临床验证中,连续使用两周后,人体受压部位皮肤的氧分压值显著提升28%,皮肤受损风险降低42%。这些数据充分印证了"沙棘果油"在改善皮肤微循环方面的实际效果。

另据国家药监局公开信息显示,“瑞科护增氧护理油”的备案日期为2025年4月25日,备案主体为上海瑞科逸化妆品科技有限公司,实际生产企业为广州逸仙电子商务有限公司。值得注意的是,该产品也是瑞科护品牌目前唯一完成备案的SKU,其或以单点突破的产品策略切入市场。

实际上,在产学研深度融合的浪潮推动下,早在2021年的进博会上,逸仙电商便与上海瑞金医院正式签署战略合作协议;2023年6月,双方合作进一步深化——“瑞金医院-逸仙集团医学护肤联合实验室”在上海市黄浦区科创中心正式揭牌。

该实验室旨在整合瑞金医院的临床资源优势与逸仙电商的研发实力,聚焦皮肤疾病机制解析与功效护肤产品研发,重点研究方向覆盖压力性损伤修复、头皮保湿与健康维护等医学护肤前沿领域。

去年11月,瑞金-逸仙联合实验室还曾发布了一项改善皮肤缺氧的创新技术及其该技术转化落地的首款皮肤护理产品“压疮护理油”。其产品宣传能起到提高皮肤氧含量的作用,预防临床上广泛存在的压力性损伤(俗称压疮、褥疮)。

据介绍,上述创新技术未来的应用前景还包括预防糖尿病性皮病、网状青斑、瘀积性皮炎等因缺氧相关的皮肤症状,也将对轻度缺氧导致的皮肤干燥、暗沉等问题起作用。

同年底,广州逸仙电子商务有限公司便开始批量注册"瑞科护"相关商标,类别覆盖日化用品、医药及医疗器械等多个领域。这一系列知识产权布局为其品牌发展奠定了法律基础。直至今年,瑞科护品牌选择在国际化妆品科学领域的顶级盛会——IFSCC大会上正式亮相,彰显其科研赋能的品牌定位。

虽然目前瑞科护品牌对外披露的信息较为有限,但从瑞金医院-逸仙集团联合实验室的研究方向及其首款产品"增氧护理油"的核心功能来看,皮肤增氧很可能是该品牌未来在护肤品市场中寻求差异化竞争的关键突破口。

值得注意的是,该品牌的市场推广节奏较为谨慎——目前尚未在天猫、抖音、小红书等主流电商、社交平台开设官方账号,其微信公众号"瑞科护研究院"也还未启动正式内容推送。这些迹象表明,瑞科护正处于品牌建设的蓄力期,为后续市场发力进行着周密的筹备工作。

二、“收购”护肤品牌后,试图走通自有品牌孵化之路

长期以来,市场对逸仙电商的认知标签往往停留在"依赖高营销投入驱动增长""彩妆业务面临周期性压力"的固有印象上。然而,该企业正通过一系列实际行动与最新业绩表现,积极重塑市场认知。

以今年二季度财报为例,其释放的三大核心信号,正是这种战略转型的有力佐证。

一是从彩妆到护肤,品类结构成功切换。完美日记的成功让逸仙站稳彩妆赛道,但彩妆内卷严重、复购偏低。基于对市场趋势的前瞻判断,逸仙电商早在数年前便启动护肤赛道布局——通过战略收购Galenic法国科兰黎、DR.WU达尔肤、EVE LOM伊芙珑等高端护肤品牌,精准卡位护肤品"高复购黏性+高利润空间"的核心优势赛道。

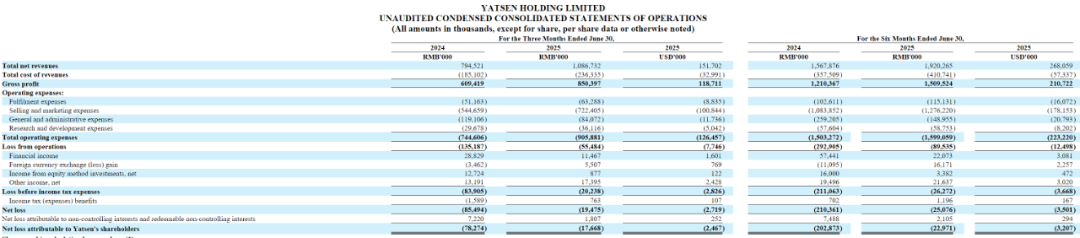

2025年上半年,逸仙电商营收为19.2亿元。Q2,护肤业务同比增长78.7%至5.8亿元,在总营收中的占比从2024年Q2的33.4%跃升至今年同期的53.5%,且连续13个季度增长率超30%,不断夯实第二增长曲线的地位。

二是盈利能力提升,“费用效率”提质。业务结构优化也驱动了盈利质的飞跃。高毛利的护肤品业务占比提升,公司毛利率持续攀升,在2025年第二季度达到了78.3%。净亏损缩窄至 1950万元,同比收窄77.2%;非GAAP口径则转正至1150万元。

此外,Q2销售与营销费用绝对额虽同比上升至 7.224 亿元,但费用率从68.6%降至 66.5%;履约费用率从6.4% 降至5.8%;运营亏损率也从17.0%收窄至5.1%。这都在一定程度上说明了逸仙电商在资源利用、运营高效上的正向反馈。

第三个关键进展是"经营现金流的实质性改善"。本季度,逸仙电商实现正向经营现金流7770万元,结合毛利率持续提升与费用率优化趋势,这一成绩印证了业务增长并非依赖"烧钱换规模"的短期行为,而是展现出健康的经营杠杆效应。

对于一家长期以来被市场以"流量投放效率"作为核心评价指标的企业而言,现金流曲线的这一转折点,其战略意义丝毫不逊色于营收规模的扩张——它不仅标志着盈利模式的可持续性得到验证,更意味着企业已从单纯追求增长速度转向追求增长质量的深水区。

从最新财报数据不难看出,逸仙电商通过"收购"策略搭建高端护肤品牌矩阵的布局已取得阶段性成效。而瑞科护的问世,则透露出企业并未将砝码全部押注在收购路径上。在保持外延式扩张的同时,逸仙电商正尝试通过更深度的医研协同创新,走通自有品牌孵化之路,探索内生式增长的新可能。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。