中国第4大香水集团敲钟!

“中国香水第一股”诞生。

今天(6月26日),随着钟声响起,"中国香水第一股"正式诞生——颖通控股有限公司(以下简称"颖通控股")成功登陆香港交易所,股票代码06883.HK。

招股书透露,按2023年零售额计,颖通控股是中国(包括香港及澳门)最大的香水品牌管理公司,同时也是中国第四大香水集团,TOP3为香奈儿、LVMH、欧莱雅。

截至发稿,颖通控股报价2.28港元/股,总市值30.4亿港元。而当天上午9:35,颖通总市值达36.67亿港元(约合人民币33.48亿元)。

一、年销超20亿,香水占比超8成

颖通控股的发展历程可追溯至1987年,其前身是香港本土一家以香水品牌管理起家的企业,由曾担任国泰航空总舱务长的刘钜荣创立。自1987年将首个巴黎香水品牌引入中国市场以来,便开启了其在中国美妆香水行业的深耕之路。

经过近40年的发展,颖通控股已构建起强大的品牌矩阵。据招股书显示,截至2025年3月31日,公司目前管理的外部品牌总数为72个,包括Hermès(爱马仕)、VERSACE(范思哲)、Van Cleef & Arpels(梵克雅宝)、Chopard(萧邦)、Albion(澳尔滨)及Laura Mercier(罗拉玛斯亚)等。

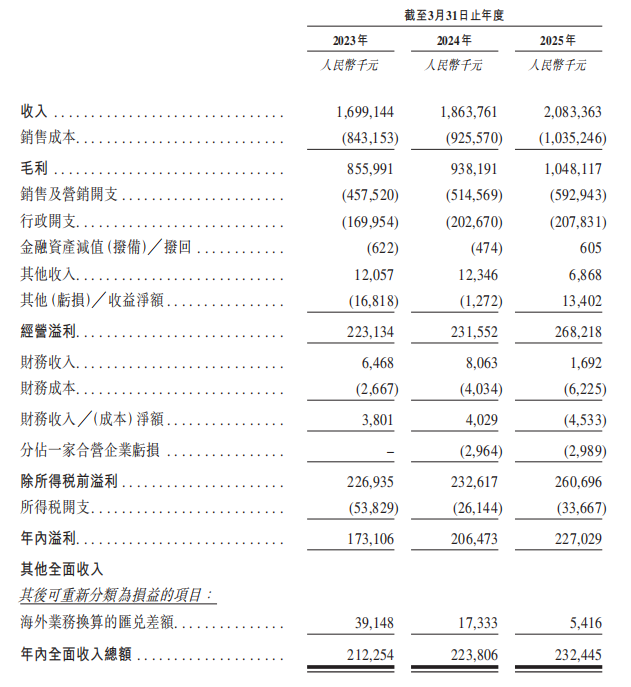

基于多元品牌组合的战略布局,颖通控股营业收入与盈利能力持续提升。在截至3月31日的2023年、2024年和2025年的年度中,公司营业收入分别为16.99亿元、18.64亿元和20.83亿元,同期净利润约为1.73亿元、2.06亿元、2.27亿元。

△ 截图自招股书

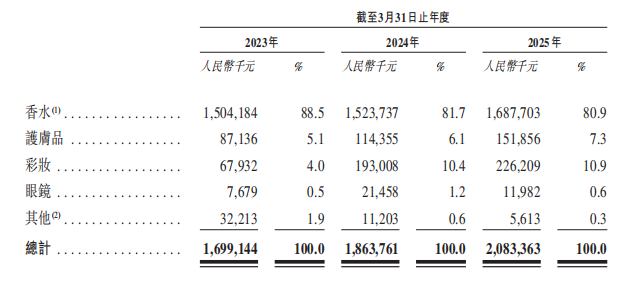

从收入结构来看,香水销售为颖通控股贡献了主要营收来源。截至2025年3月31日,颖通控股手握52个外部品牌的香水。在2023 - 2025年的三个财年中,香水收入分别为15.04亿元、15.24亿元和16.88亿元,占比分别为89.3%、88.5%和81.7%。

不难发现,香水销售在其总营收中的占比虽从2023年的89.3%小幅下降至2025年的81.7%,但仍保持绝对主导地位,存在较为明显的单品类依赖特征和收入集中度风险。

△ 截图自招股书

不过,颖通控股也在逐步增加护肤品、彩妆的业务比重。彩妆是近两年增长最快的品类,收入从2023年的6793.2万元增至2025年的2.26亿元,占比也从4%升至10.9%。护肤品的占比也在稳步提升,从2023年的5.1%到2024年的6.1%,再到2025年的7.3%。

招股书显示,自2014年起,公司在香港管理高端日本护肤品牌Albion,并透过合资企业在中国内地的指定渠道分销德国高端护肤品牌Dr. Babor的产品。

截至今年3月31日,颖通控股主要运营来自16个外部品牌的护肤产品。彩妆品类上,则运营来自包括Laura Mercier在内的6个外部品牌的粉底、口红、腮红及眼影。

2025财年,颖通控股护肤和彩妆销售共计3.78亿元,已具备一定规模。此外,颖通控股还负责个人护理产品、眼镜产品以及家居香氛的超30个外部品牌的运营与销售。

二、计划每年引入10个新品牌,加码自有品牌主动"造血"

任何一家公司在上市之前,几乎都要面临来自外界的多重审视,颖通也不例外。

市场关注点集中于两大核心问题:一是香水品类占比过高导致的业务结构单一风险;二是过度依赖外部品牌代理的商业模式可持续性。

针对这些质疑,颖通控股CEO林荆此前在接受媒体采访时提出了不同见解:"市场担忧的'品牌依赖论'实际上存在认知偏差,当前合作品牌对颖通的依赖程度已显著超越我们对品牌的依赖。"这一观点得到了财务数据的佐证——招股书披露,近三个财年颖通控股前五大客户收入占比分别为21.9%、19.5%及24.9%。

更值得关注的,是颖通控股与核心品牌的长期战略合作关系。据了解,公司与品牌授权商InterParfums保持超30年的稳定合作,与EuroItalia和爱马仕的合作时长超过15年,与澳尔滨的合作亦延续超10年。这四大战略合作伙伴贡献了公司75%的业务体量,形成稳固的商业基础。

这种"双向依赖"的商业生态,既验证了颖通控股在品牌运营领域的核心价值,也反映出合作品牌对其专业能力的深度认可。从资本市场的视角来看,这种长期稳定的战略合作关系构成了企业抗风险能力的重要支撑。

实际上,颖通控股正通过系统性品牌引入策略持续优化品牌矩阵。据悉,接下来计划每年新增约10个合作品牌,这一战略规划既体现了主动"造血"能力,也反映出其对品牌生态建设的长期投入。

在完善品牌矩阵的战略框架下,颖通控股同步推进自有品牌建设。公司于1999年创立Santa Monica品牌,2022年推出5款定位入门级高端市场的香水产品,2025年再推2款特色香水,持续丰富产品线布局。

财务数据显示,近三个财年Santa Monica品牌实现营收分别为530万元、1700万元及1050万元,对应营收占比仅为0.3%、0.9%和0.5%,尚未形成显著的业绩贡献。

尽管如此,公司仍在IPO募资规划中明确将"发展自有品牌"作为核心战略方向之一,拟通过资金投入加速自有品牌培育,结合外部品牌收购投资,构建更具竞争力的品牌生态。

三、超8000个线下终端,持续打造渠道生态闭环

颖通控股的核心竞争力还在于其覆盖全消费场景的渠道网络布局能力。依托三十余年行业积淀,公司已构建起"线上+线下""自营+分销"的多维销售体系,形成独特的渠道生态闭环。

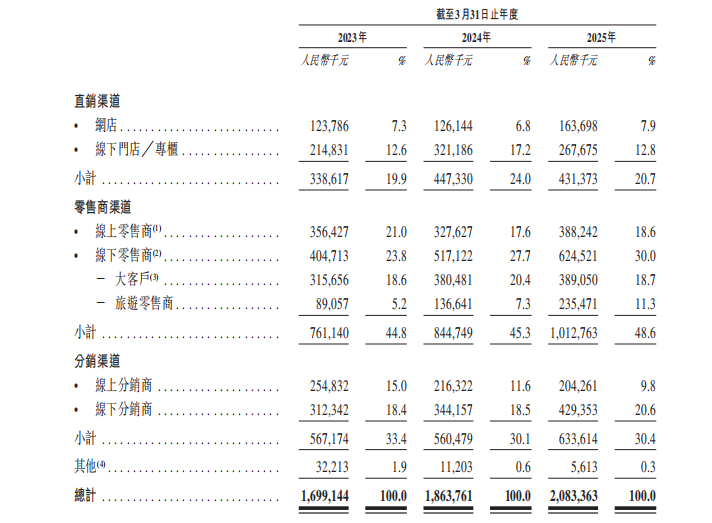

根据招股书,截至2025年3月31日,颖通控股已在中国400多个城市(含港澳地区)建立广泛的销售网络,覆盖商场、百货店、旅游零售商、连锁化妆品专卖店等超100个自营零售网点及8000多家合作零售商经营的POS终端。

在巩固线下优势的同时,颖通控股积极推进渠道数字化转型。公司已全面入驻天猫、京东、抖音、快手、小红书等主流电商平台,并通过社交媒体矩阵实现精准营销。

旗下自营零售品牌"拾氛气盒"的布局更具战略意义——截至2025年3月31日,5家线下门店分布于上海、昆明、深圳及佛山等核心城市,同步运营的4家线上门店覆盖天猫、微信商城及小红书商城,体现出数字化渠道的运营能力。

财务数据显示,零售商渠道已成为颖通控股业绩增长的核心引擎。2025财年零售商渠道收入10.13亿元,占总营收48.6%,近三年呈现持续上升趋势(2023-2025年占比分别为44.8%、45.3%、48.6%)。

△ 截图自招股书

相比之下,2025财年分销渠道收入6.33亿元(占比30.4%),直销渠道收入4.31亿元(占比20.7%)。这种"以零售为主、多元渠道协同"的结构既保证了稳定的利润来源,又通过渠道多元化分散了经营风险。

根据招股书,颖通控股的渠道价值不仅体现在规模优势,更在于其根据品牌特性提供定制化解决方案的能力。针对高端品牌,如通过地标性旗舰店强化形象展示。这种"按需定制"的服务模式使颖通控股能够快速响应不同品牌的市场进入策略,显著缩短品牌本土化周期。

从招股书披露的募集资金用途来看,部分资金将用于开发和扩展自营零售商渠道,包括扩展线上及线下拾氛气盒门店以及其他自营线上及线下门店/专柜,以期持续强化渠道建设能力。

随着全渠道生态系统的不断完善,颖通控股或进一步巩固其在中国美妆香水市场的渠道壁垒,为国际品牌提供更具竞争力的本土化运营支持。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。