中国商场“美妆浓度”市调报告

当前,国内化妆品市场正经历着从高速增长向结构性转型的关键阶段。

国家统计局数据显示,去年限额以上化妆品类零售额4357亿元,同比微降1.1%;今年一季度3.2%的同比增长虽显现回暖迹象(1149亿元),但整体仍处于调整周期。

这种看似平缓的市场曲线背后,实则暗流涌动——无论是渠道格局还是品牌阵营,都在进行着深度洗牌。

商业载体的迭代从未如此剧烈。尼尔森IQ数据显示,2019-2023年间,全国51个城市百货购物中心的美妆专柜数量15415个锐减至9502个,萎缩近40%。

近6000个柜台消失,这意味着,四年间,每10个美妆柜台中,就有4个成为“时代的眼泪”。

上海梅龙镇伊势丹、徐家汇太平洋百货、重庆远东百货等一代人的“美妆记忆”相继退场,折射出传统百货业态的集体转型阵痛。

但值得注意的是,这并非美妆消费的退潮,而是渠道价值在空间形态上的转移与重构。

品牌阵营的“K型分化”趋势愈发显著。雅诗兰黛、欧莱雅等集团旗下高端线,持续加码中国市场;海蓝之谜、赫莲娜等顶奢美妆,通过“首店+旗舰店”组合拳持续加码核心商圈。

反观中端市场,曾经风靡的日韩系品牌与部分本土大众线正经历渠道收缩,这种“中间塌陷”现象预示着市场正从纺锤形结构向哑铃形结构演进。

在这场渠道革命中,头部商业项目展现出惊人的“美妆虹吸效应”。重奢商场和时尚潮流商场的美妆区愈发成为品牌必争之地,其单柜业绩甚至堪比区域市场总和。

这也印证了商业地产的“马太效应”:强者愈强、弱者愈弱。渠道和品牌分化背后,美妆业态的能级,已成为衡量商场竞争力乃至城市时尚度的核心指标之一。

01

强者的“美丽标尺”

全国化妆品品牌最丰富商场TOP36评测

一个商场的美妆区是否强大,不仅决定了它的吸金能力,更折射出它的客群质量、消费层级和商业运营水平。

换句话说,想找一座城市里消费力最强、潮流浓度最高的商场?看看它的美妆品牌数量就知道了。

尽管全国在营百货与购物中心总数有上万家,但真正能称得上“美妆大户”的商场凤毛麟角。

绝大多数项目仅有一两家美妆品牌撑场,而能聚集10个以上美妆品牌的商场不足10%,超过20个的仅占5%,30个以上的更是不到1%。

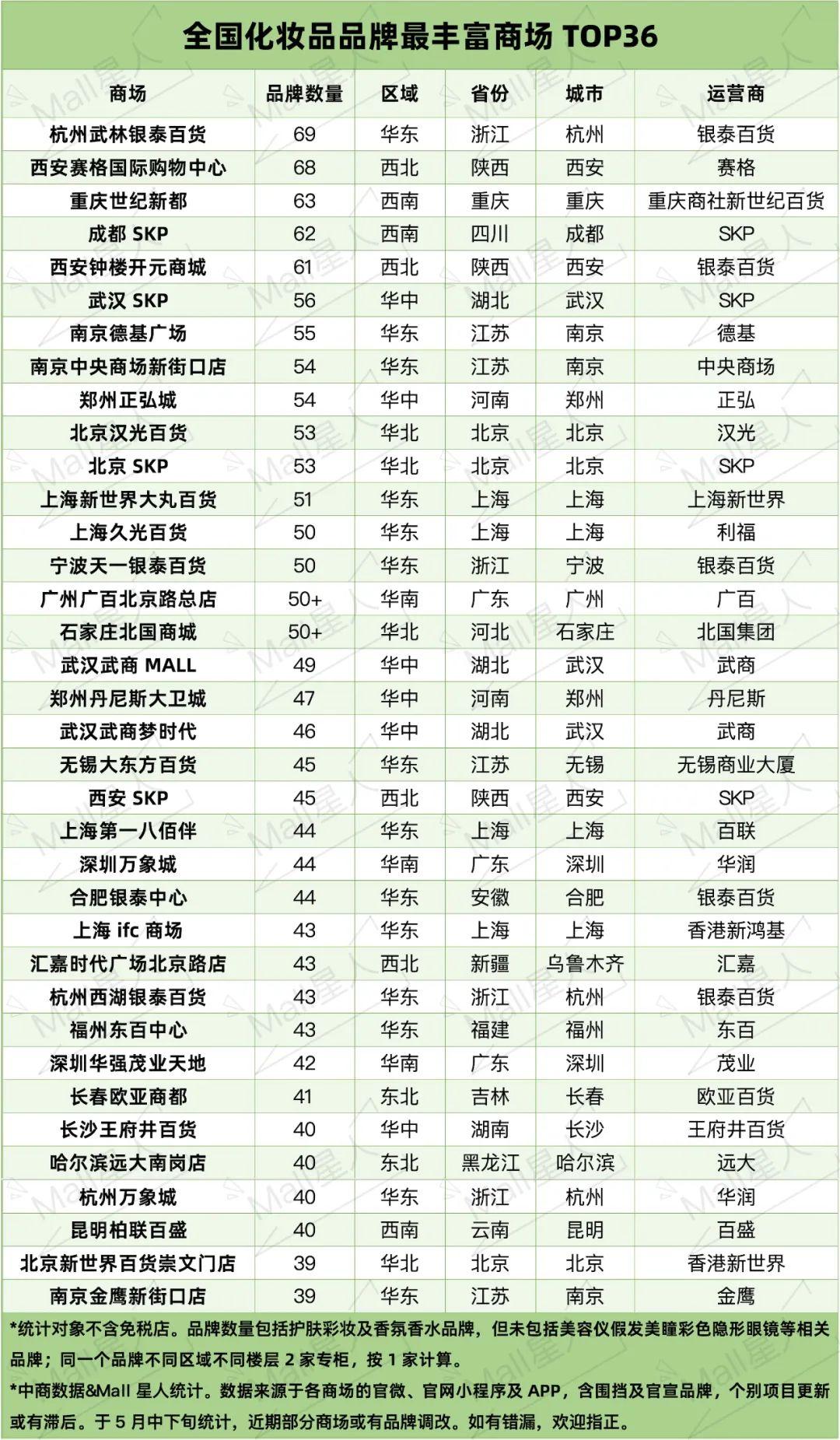

从重奢场到时尚潮流商场,美妆品牌的竞争日益激烈。根据Mall星人&中商数据联合统计的“全国化妆品品牌最丰富商场TOP36”榜(以39个品牌为入围门槛,不含免税店,在所涉商场品牌中国际美妆品牌占比较高),杭州武林银泰百货、西安赛格国际购物中心、重庆世纪新都位列前三名。

其中,杭州武林银泰百货以69个化妆品品牌阵容位居全国商场榜首——从数量来看,即使算上港资项目,也是内地第一。

作为银泰百货的旗舰项目和全国首家门店,这里不仅是品牌首店的聚集地,更是美妆消费的风向标——单柜坪效常年领跑行业,多个国际大牌在此创下全国乃至全球销售纪录。

兰蔻、CPB、植村秀、馥蕾诗、科颜氏、汤姆福特、倩碧等多品牌,甚至是连续七年在银泰百货收获“全国销售第一柜”。

集团争霸赛:银泰百货领跑,本土百货迎来“双轨进化”

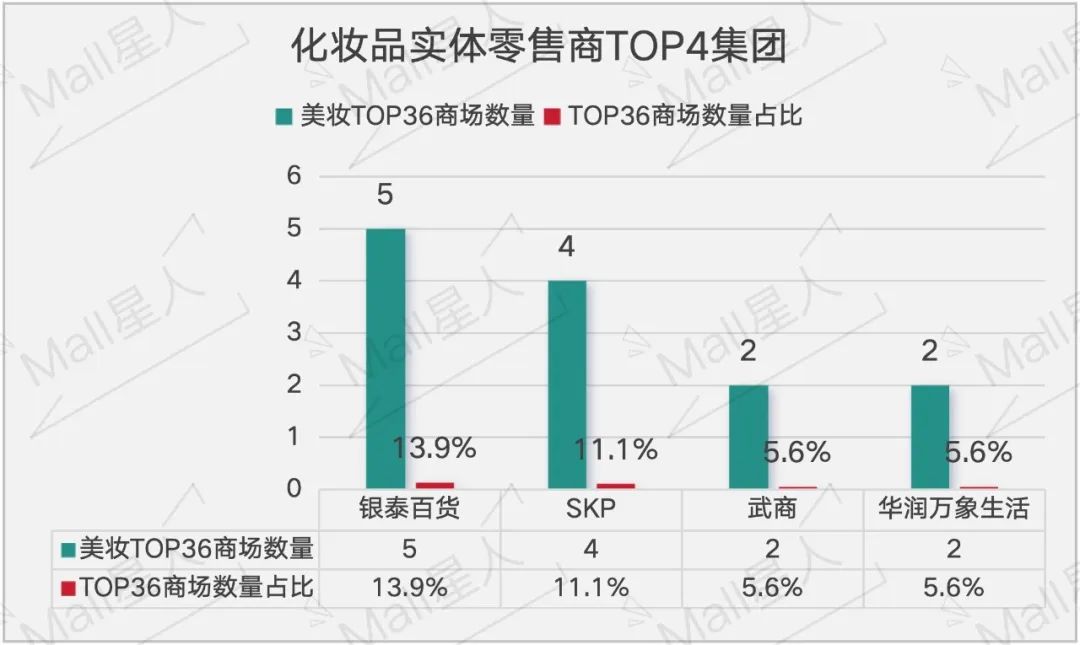

从TOP36名单来看商业集团之间的较量,整体也呈现出清晰的梯队格局。银泰百货以5家入围商场的绝对优势领跑,SKP紧随其后占据4席,武商集团与华润万象生活各以2家商场并列TOP4阵营。

这四大集团构筑了美妆零售的“第一集团军”,展现出强大的渠道掌控力。

由此也折射出当前中国百货业正呈现明显的分化趋势:一边是以银泰百货为代表的“数字百货”,通过科技创新实现效率提升;另一边则是SKP为代表的“重奢型商场”,走高端定位。

作为拥有入围TOP36商场最多的企业,银泰百货凭实力拿下“化妆品实体零售商”的头把交椅。在银泰百货近年来的升级和外拓的棋局中,“美妆集群效应”无疑是一记关键落子。

除了杭州武林银泰百货这一标杆项目外,银泰百货另外入围的4家商场分别是西安钟楼开元商城(59个化妆品品牌)、宁波天一银泰百货(48个)、杭州西湖银泰百货(42个)、合肥银泰中心(43个),由此构建起一张横跨华东至西北的“美妆网络”,将自己打造成为“中国最大的化妆品实体零售商”。

重奢与港资的选择:不同定位和背景下美妆布局的差异化

不同定位的商场,在美妆品牌的组合策略上也各具特色。重奢项目更偏向“贵精不贵多”,如上海ifc商场香氛类品牌占比更高,整体数量虽不是最多,但几乎全是国际大牌;

而像杭州武林银泰百货这类时尚潮流百货,则走的是“百花齐放”路线,既有国际高奢品牌,也不乏合资与本土品牌,覆盖人群更广。

从商场性质来看,在36个项目中,重奢商场占了10席,占比约28%。这些项目不仅是奢侈品的高地,更是国际美妆品牌争相入驻的“门面担当”。

上海ifc商场坐拥40+个化妆品品牌,广州天环广场、南京ifc商场等也均超30个;恒隆系的无锡恒隆广场、上海港汇恒隆、济南恒隆等同样表现亮眼。

九龙仓的成都IFS、太古系广州太古里、上海前滩太古里、兴业太古汇,以及嘉里旗下的北京国贸商城,均以20+的美妆阵容稳居第一梯队。

即便是仅有5万方的上海恒隆广场,也凭借CHANEL等8家顶级美妆大牌,牢牢锁定高净值客群。

大多数重奢商场将国际化妆品牌视为一楼C位标配——毕竟颜值即流量,香氛口红最能吸引目光。

不过也有例外,比如南京德基广场、上海ifc商场、深圳万象城、上海港汇恒隆广场,将美妆安排在B1层,营造一种“藏而不露”的高级感;宁波阪急、郑州丹尼斯大卫城等,则尝试将其升至二楼,试图以动线引导消费节奏,形成“低调奢华有内涵”的专属区域。

02

“瓶瓶罐罐”刚需长存

渠道和品牌的分化正在持续加剧

在商业地产的招商江湖里,美妆指标品牌的争夺战正演变成一场“地狱级难度”的较量。这些自带流量的美妆大牌,比当下炙手可热的户外运动品牌更具挑战性。

在区域型购物中心的升级剧本里,高端化妆品更是成为最抢手的“王牌选手”。这不是单纯的品牌引进,而是一场关于商场综合实力的全面较量。

商场形态PK:百货商场仍是“美丽经济”的主战场

一个有趣的现象格外引人注目:在上述TOP36商场中,百货商场以31:5的绝对优势碾压购物中心。这一数据清晰揭示了一个行业真相——在美妆这个赛道,百货商场依然保持着难以撼动的统治地位。

百货商场之所以能成为美妆品牌的“心头好”,关键在于其独特的运营模式。

与购物中心动辄上百平方米的品牌旗舰店不同,百货专柜通常控制在30-80方的黄金区间——这个尺度既能保证品牌形象展示,又能实现极高的坪效产出。

更精妙的是,百货擅长的“岛柜+边厅”灵活组合,让不同定位的品牌可以有机融合:从大众线到顶奢品牌,都能在有限空间内找到自己的位置。

这种“小而密”的布局带来惊人的品牌容纳能力。例如,杭州武林银泰百货的毛戈平,西安钟楼开元商城DIOR、芭比波朗、MAC、MAKE UP FOR EVER都采用了“双柜战术”。

这种在同场开设多个专柜的“饱和式攻击”,不仅提升了品牌曝光度,更通过差异化产品组合实现了客群的全覆盖。

反观入围的5家购物中心———南京德基广场、郑州正弘城、深圳万象城、上海ifc、杭州万象城,它们走的是完全不同的“大店路线”。

这些项目通常为美妆品牌提供100方以上的独立门店,通过旗舰级的空间设计和沉浸式体验吸引消费者。

但这种模式也存在明显短板:受限于面积和租金压力,单个购物中心往往只能容纳20-30个美妆品牌,难以形成百货式的品牌集群效应。

另外,一种新型的“百货MALL”正在崛起。武汉武商MALL、福州东百中心、郑州丹尼斯大卫城、合肥银泰中心等项目,通过融合百货的品类密度和购物中心的空间体验,创造出独特的“混合业态”。

这些经过改造升级的项目通常保持10万方以上的规模,既保留了百货的运营精髓,又吸收了购物中心的场景优势,成为美妆品牌拓展的新宠。

这场渠道之争背后,实则是两种商业逻辑的碰撞。百货商场凭借会员深度运营和美容坊等体验构建起稳定的美妆消费生态;而购物中心则依靠场景创新吸引年轻客群。

随着消费者需求的多元化,未来美妆零售的胜出者,或许是那些能够将百货的“品牌密度”与购物中心的“空间质量”完美融合的创新玩家。

值得注意的是,百货商场虽然讲究“小而密”的布局,但无论通过新开店还是原地扩张,百货商场们也在力求更大的空间来赢得更多创新的突围点。

上榜百货几乎都大于10万方,小于8万方的百货商场仅有4家——北京汉光百货、宁波天一银泰百货、哈尔滨远大南岗店、昆明柏联百盛。其中,昆明柏联百盛并非单体百货,而是大型购物中心柏联广场的主力店。

在这个意义上,当前31:5的悬殊比例,既是对百货商场专业能力的肯定,也预示着美妆零售渠道仍存在巨大的创新空间。

当Z世代成为消费主力,谁能在保持专业度的同时突破渠道边界,谁就能赢得下一轮“美丽经济”的入场券。

银泰百货的实践更是证明,内资百货的破局之道,不只有奢侈品一条路。聚焦高频、高黏性的美妆品类,再辅以技术革新和场景创新,同样可以走出一条属于自己的焕新之路。

美妆首店争夺战:赢得“全国销售第一柜”,改变城市商业“时差”

假如商业也有“时差”,那么一座城市的商业时差不仅体现在时间上的先后、地域上的远近,更在于其时尚能级的高低。首店进驻越早,层级越高,商业时差就越小,城市能级也就越高。

2013之前的20年间,国际美妆集团往往将上海视为试水中国市场的“瞭望塔”。

然而,自2013年起,这一格局开始发生变化——美妆“全国首店”的落地城市逐渐从集中走向分散,杭州、成都、南京、深圳等新一线城市逐渐崭露头角,成为国际美妆品牌的新宠。

在这场商业能级的跃迁中,银泰百货展现出独特的“首店经济”磁场效应。据公开资料显示,其旗下超半数商场已构建成熟的美妆矩阵,杭州武林银泰百货更成为DARPHIN朵梵、Hourglass等品牌进军中国市场的首选口岸。

这种突破京沪传统格局的渠道变革,印证了商业载体质量对缩小“商业时差”的关键性作用。

真正的商业竞争力不仅在于首店引进,更在于持续运营的深度。银泰百货的美妆版图正在创造令人瞩目的“冠军集群效应”:海蓝之谜等常驻品牌,去年在银泰百货斩获全国销冠。

同时,新晋品牌如Charlotte Tilbury等入驻银泰百货后,同样快速登顶,拿下“全国销售第一柜”,这种"新老品牌共荣"的生态,折射出渠道运营的成熟度。

除了杭州武林银泰百货以绝对优势领跑,收获最多的“全国销售第一柜”,西安钟楼开元商城、宁波天一银泰百货、温州世贸银泰百货、宝鸡开元商城、仙桃银泰百货等区域门店同样培育出多个品牌冠军。

这种“单点突破、多点开花”的分布态势,既展现了头部商场的标杆效应,也印证了银泰百货体系化运营的复制能力。

当美妆品牌与商业体形成“首店引入-销售培育-持续领先”的正向循环,中国商业的时差地图正在被重新绘制。

后记

当下美妆行业的竞争维度已发生根本性变革——从早期的渠道卡位战,进阶为“场景体验×产品创新×精细化运营”的立体化博弈。

未来的美妆零售,绝非简单的货架陈列竞赛,而是商业体与品牌在定位精准度、客群黏性、文化共鸣等层面的深度较量。

在这场行业进化中,以银泰百货为代表的科技创新型时尚潮流商场和以港资为代表的重奢商场,开辟出两条不同但同样精彩的发展之路,勾勒出中国美妆零售的多元图景。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。