万字盘点:一季度国际美妆企业财报透露了什么?

经济持续承压。

2025年一季度,国际美妆企业们交出了一份悲喜交加的成绩单。

首先是经济下行的背景下营收持续承压,尤其是中国在内的亚太市场的糟糕表现,严重掣肘了企业的增长,其次是增速放缓、增收不增利乃至营收大幅下滑成为常态,倒逼着企业加快转型与变革。

而全球“贸易战”的升级,再次迫使国际美妆企业对区域市场进行政策倾斜与调整,这也进一步加剧了美妆市场格局生变。

有意思的是,在国际美妆企业一季度的财报数据中,营收规模超百亿人民币以上的企业业绩多数呈下滑态势,甚至在个别区域市场的营收下滑幅度超过20%,而处在营收规模不足百亿人民币的企业中,其一季度的市场表现则多以增长为主,这也一定程度反应了当前全球美妆市场的“头部效应”正在逐渐减弱,市场争夺进入白热化的阶段。

在梳理了国际美妆企业一季度的财报后,我们有以下几点发现:

1、头部企业增速放缓,高基数成拉低业绩的“罪魁祸首”

显然,当前的经济形势导致头部美妆企业的业绩从昔日的一路高歌猛进滑落至缓慢增长甚至是负增长。

欧莱雅是一季度诸多国际企业中业绩表现尤为出色的头部企业,作为美妆板块的“领头大哥”,期内的营收再创新高,但结合其近五年一季度的财报数据,增幅逐年下滑。数据显示,欧莱雅2021年至2025年第一季度业绩增幅分别为11.5%、19%、13%、8.3%、4.4%。

同样深陷“增幅放缓泥潭”的宝洁,今年一季度营收更是首次滑进“负数区”,其2021年至2025年同个季度的业绩增幅分别为5%、7%、4%、1%、-2%。

此外,包括LVMH、资生堂、Interparfums等在内的多家企业均在财报中提及,受去年高基数效应的影响,今年一季度的销售额出现了同比下滑,这也进一步导致了企业当季业绩的下滑。

2、产品提价的“万能公式”失灵

相较以往,涨价是国际美妆企业的“万能公式”,一方面能拉动企业业绩增长,提升企业利润率,另一方面通过对产品的涨价,对冲市场表现不佳的业务板块。

从一季度的财报来看,涨价这门“药”似乎不灵了。

联合利华财报显示,其一季度价格增长了1.7%,其中,美容与健康部门价格上涨1.5%,这为该部门带来了4.1%的销售额增长,但企业整体的业绩却出现了同比下滑。

宝洁也曾在财报中明确提及,提价策略一定程度上抵消了销量下降的负面影响,但其一季度的产品提价却并未带来业绩上的可观表现。财报显示,宝洁期内旗下产品价格平均涨幅1%,销量下滑1%。其中,美容板块价格涨幅最大,达3%,理容部门和健康护理部门则分别涨价2%和1%。

值得一提的是,包括奇华顿、德之馨等在内的国际原料巨头也将涨价提上日程,其均有在财报中提及,计划对化妆品原料实施价格上涨,以抵消投入成本的上涨。

3、“现金奶牛”香氛业务不再是香饽饽

近年来,香水香氛板块的热度,拉升了不少香水企业业绩的爆发增长,但从第一季度的财报看,原先的“现金奶牛”并没有以往香了。

一如雅诗兰黛旗下香水业务一季度销售额同比下滑3%;资生堂旗下香氛品牌纳西索·罗德里格斯、三宅一生的销售额分别下滑8%和14%。

相比雅诗兰黛、资生堂的香氛业务销售额下滑,科蒂旗下的香水品类虽然第一季度保持着增长,但增速却同比放缓至中个位数水平。

当然,在这之中也有表现亮眼的企业,其中,Puig旗下香水品类的增长带动了部门销售额增长10.4%,从高端香水到小众香水,各品类均呈现增长态势;奇华顿一季度香水业务销售额同比增长16.7%,与去年同期16.8%的增长率保持持平;德之馨香氛业务实现高个位数增长。

从中不难发现,以香氛为主要核心业务的企业,其香氛类产品会更具市场竞争力,这也是当下香氛市场会出现成冰火两重天的根本原因之一。

4、降本增效进行时,企业频繁上演“裁员广进”

外部经济环境的压力,倒逼着一众企业们加快向内变革,降本增效的同时,提升企业抗风险能力。

资生堂此前制定了名为“Action Plan 2025-2026”中期计划,旨在建立一个有弹性的业务结构,在快速变化的市场中实现稳定的利润增长。2025年全年计划中国和旅游零售业务跌幅缩小,其余地区均恢复不同程度的增长。基于此,资生堂一季度削减了成本70亿日元,主要着力于人事管理方面,通过组织结构优化提升人力资源效率,以及精简企业职能部门提高整体运营效能。

科蒂宣布启动“全力赴赢”转型计划的下一阶段,旨在构建精简的营运模式,降低职能部门与区域市场架构的复杂性,并进一步专注于关键创新与区域市场重点。

科赴针对中国市场实行了多项变革措施:一更换当前环境下明显处于困难处境的经销商;二部署团队,重新承担起关键本地零售商进行谈判的责任。

与此同时,为了控制人员成本,企业们纷纷上演“裁员广进”。

欧莱雅因过去两年免税渠道销售低迷,计划大幅缩减旅游零售部门员工,其中,欧莱雅中国旅游零售部门裁员比例或高达50%。

联合利华在2025年第一季度期间削减了大约6000个工作岗位,加快实施重组计划。

雅诗兰黛加快了盈利恢复与增长计划(PRGP)中重组部分的实施,已批准超过2600个职位净减少数量。

此外,Natura&Co在第一季度裁员了1100人,同时采取了激进成本削减行动。Kenvue则在财报中也表示,将推进裁员4%的举措,以减少每年3.5亿美元的成本,部分将用于品牌投资。

5、地缘政治风险加剧,国际企业不得不面对的“黑天鹅”

关税战的打响以及地缘政治的影响,国际美妆企业的生意正受到不同程度的影响,这一点也能从财报的数据中窥探一二。

美国作为关税战的主要发起国,其所在的北美市场在一季度表现平平,欧莱雅、Kenvue、雅诗兰黛、LVMH、资生堂、科蒂等企业第一季度在北美市场的营收均出现了下滑态势。

LVMH首席财务官Cecile Cabanis在财报中表示,贸易紧张局势正使得集团的业务开展变得更加复杂,一些所谓的“入门级奢侈品”类别,如美妆产品和干邑白兰地,在关税宣布后最先受到负面影响。

Interparfums董事长兼首席执行官Jean Madar也表示:“目前,企业正在通过供应链调整解决关税问题。同时实施ERP系统,加上组织人才升级,并计划在2025年8月选择性地提高某些渠道的价格,以抵消部分成本上涨。”

为了有效应对美国关税政策风险,花王在财报中提及,未来将GC业务和化学业务的营业利润影响控制在减少20亿日元以内,通过持续创新和战略调整应对市场挑战。

与此同时,资生堂、德之馨、Puig、奇华顿等企业均有提及,鉴于地缘政治风险升级、增长速度放缓以及美国关税形势等因素,全球经济不确定性增加,这为企业的增长带来了巨大的挑战。

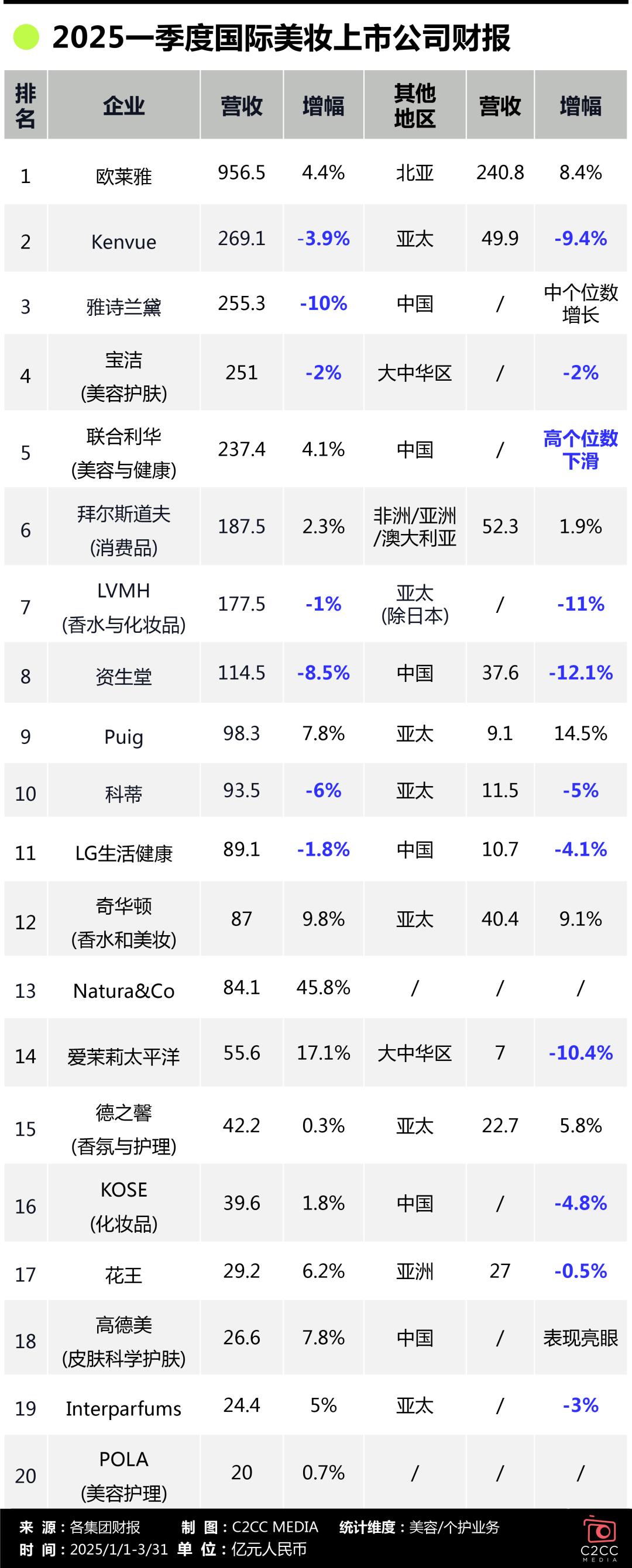

以下是各个国际美妆企业具体的财报数据:

欧莱雅

连续五年一季度营收保持增长

北亚市场逆风翻盘

4月18日,欧莱雅公布2025年一季度财报。财报显示,欧莱雅期内实现销售额117.3亿欧元,同比增长4.4%。这也是欧莱雅连续五年一季度业绩保持增长。

值得注意的是,结合欧莱雅2021年至2025年一季度的财报,其营收规模呈持续增长趋势,但增长幅度却在持续放缓(近五年欧莱雅一季度业绩增长率分别为11.5%、19%、13%、8.3%、4.4%),这也一定程度上表明了当前全球美妆市场正逐渐告别高增长的时代。

分业务看,欧莱雅旗下四大事业部一季度销售额均取得了个位数增长,高档化妆品部表现尤为亮眼,具体到各个部门:

大众化妆品部报告期内实现销售额42.79亿欧元,同比增长了2.5%,期内完成了对韩国大众护肤品牌Dr.G的收购;

高档化妆品部销售额为40.93亿欧元,同比增长7.3%;

专业美发产品部实现销售额12.77亿欧元,同比增长2.7%;

皮肤科学美容部销售额为20.86亿欧元,同比增长3.5%,增速进一步放缓,去年该部门以9.8%的同比增速成为四大部门增长最快的板块。

从区域市场看,新兴市场领衔增长,欧洲市场保持韧性增长,北亚市场则是逆风翻盘:

欧洲市场一季度销售额为39.15亿欧元,同比增长4.9%,呈现稳健增长态势;

北美市场销售额为29.73亿欧元,同比下降1.4%;

北亚市场当期内实现销售额29.53亿欧元,同比增长8.4%,去年该地区营收下滑3.2%,也是所有区域市场中唯一下滑的市场;

SAPMENA-SSA(南亚太平洋地区、中东、北非以及撒哈拉以南非洲地区)市场销售额为10.79亿欧元,同比增长12.2%;

拉丁美洲市场销售额为8.16亿欧元,同比微增0.4%。

Kenvue

三大业务全线下滑

亚太地区成拖累全球增长主因

5月8日,Kenvue科赴公布了截至2025年3月30日的第一季度财报业绩。财报显示,科赴第一季度净销售额为37.41亿美元,同比下降3.9%,有机销售额同比下降1.2%;;营业利润为5.58亿美元,同比增长1.5%。

分业务来看,科赴三大业务部门销售额均出现下滑,其中皮肤健康与美容业务部门下滑幅度最大:

皮肤健康与美容业务部门第一季度销售额同比下滑7.3%至9.77亿美元,有机销售额下滑1.9%,原因系美国渠道调整、中国市场去库存以及拉美地区的季节因素;

个人护理业务部门销售额为16.67亿美元,同比下降1.8%,有机销售额增长0.3%,其中,过敏、消化健康和戒烟领域产品带来的增长,抵消了感冒、咳嗽和流感领域产品销量的下降;

基础健康业务部门销售额为10.97亿美元,同比下降3.9%,有机销售额微增0.1%,其中,创面护理的增长被女性健康和口腔护理的下降所抵消。

分地区看,科赴第一季度四大区域同样出现不同程度的下滑:

北美地区净销售额为18.57亿美元,同比下滑0.85%,因战略性价格投资承压导致;

EMEA地区净销售额下滑2.3%至8.84亿美元;

拉美地区净销售额为3.06亿美元,下滑12.6%;

亚太地区净销售额同比下滑9.4%至6.94亿美元,由于中国市场去库存影响,该地区销售额同比下滑显著,成为拖累全球增长的主因。

面对业绩承压,2025年科赴变革进一步提速,一方面聚焦成本优化,推进裁员4%等举措,目标每年节省3.5亿美元成本,部分用于品牌投资,另一方面聚焦桌市场,加强本土化建设,调整经销商策略以激活中国二三线城市需求。

雅诗兰黛

营收下滑10%

中国市场中个位数增长

5月1日,雅诗兰黛公布了2025财年Q3(2025年1月至3月)业绩报告。报告显示,雅诗兰黛实现销售额35.5亿美元,同比下滑10%。

分业务板块,雅诗兰黛旗下各业务业绩表现均不及去年同期:

护肤业务Q3销售额同比下滑12%至18.07亿美元,核心品牌雅诗兰黛和海蓝之谜的销售额下滑明显;

彩妆业务实现销售额10.35亿美元,同比下滑9%,主要是MAC新产品出货节奏滞后以及零售商因零售疲软导致库存水平升高而造成的去库存化;

香水业务销售额为5.57亿美元,同比下滑3%,同时该部门也是所有部门中表现最好、亏得最少的业务,香水品牌Le Labo勒莱柏在亚太地区几乎翻了一番;

护发业务销售额同比下滑12%至1.26亿美元。

分市场来看,2025财年Q3雅诗兰黛在各地区的营收均有不同程度的下滑,亚太地区则是喜忧参半:

美洲地区2025Q3实现营收10.52亿美元,同比下滑6%;

EMEA地区(欧洲、中东及非洲)净销售额下降18%至13.58亿美元;

亚太地区净销售额下降3%,净销售额为11.4亿美元,是所有地区营收中降幅最小的地区。其中,中国大陆实现中个位数增长,但由于“战略性减少对代购渠道的依赖”等因素,全球护肤业务和旅游零售都出现了双位数下滑。

宝洁

美容护肤部门营收下滑2%

SK-II、OLAY在中国市场表现亮眼

4月24日,宝洁集团发布了2025财年Q3(2025年1月至3月)财报。财报显示,宝洁Q3实现销售额198亿美元,同比下降2%。这也是宝洁八年来首次财年第三季度出现净销售额同比下滑。

分业务看,除健康护理部门外,其余部门期内净销售额均有一定的下滑:

美容护肤部门净销售额34.9亿美元,同比微降2%,有机销售额增长2%,其中,护肤品牌SK-II表现出色,在中国市场实现11%增长,抵消了部分区域销量下滑的影响,此外OLAY在大中华区也迎来了高个位数增长,但护发部门在大中华区业绩出现下降,抵消了部分增长;

理容部门净销售额同比下降2%至15.05亿美元;

健康护理部门净销售额与去年同期持平,为28.8亿美元;

织物及家居护理部门实现净销售额69.48亿美元,同比下滑3%;

婴儿、女性及家庭护理部门净销售额为47.55亿美元,同比下滑4%。

从各区域市场来看,大中华区市场表现不佳,其余市场均有小幅增长,尤其是拉丁美洲市场,以6%的增速领跑:

北美市场有机销售额增长1%,增速放缓;

欧洲市场有机销售额实现增长,但法国市场表现不佳;

拉丁美洲市场表现较好,有机销售额实现6%的快速增长。

大中华区市场有机销售额同比下滑2%,相较前两个季度下滑幅度有所收窄,呈现出一定的改善趋势。

联合利华

美容与健康部门营收增长4.1%

中国市场高个位数下滑

4月24日,联合利华公布了2025年第一季度的业绩。报告显示,联合利华期内实现营收148亿欧元,同比下滑0.9%。其中,销量增长1.3%,价格增长1.7%,营收下滑原因系基础销售额的增长被资产净剥离(扣除收购)和不利汇率因素所抵消。

分业务板块看,联合利华期内所有业务部门的基础销售额均实现了增长:

美容与健康部门的实现销售额33亿欧元,同比增长4.1%,其中销量增长2.5%,价格上涨1.5%;

个人护理部门的销售额增长5.1%至33亿欧元,其中销量增长2.7%;

家庭护理部门的销售额增为30亿欧元,同比微增0.9%;

此外,食品和冰淇淋业务的营收分别增长1.6%、4%至34亿欧元、18亿欧元。

具体到各个市场,一季度基础销售额均实现增长,亚太非地区以44%的营收占比成为集团第一大市场:

亚太非市场一季度实现销售额65亿欧元,销售额增长2%,销量增长0.6%,价格增长1.3%;

美洲市场实现销售额54亿欧元,销售额增长4.2%,销量增长1.1%,价格增长3.1%;

欧洲市场实现销售额29亿欧元,销售额增长3.2%,销量增长36%,价格增长0.2%。

此外,由于市场疲软,联合利华一季度在中国市场的业绩持续低迷,基础销售额出现高个位数下降,为此联合利华针对中国市场采取了加强核心品牌创新、强化新兴渠道布局、建立定制化客户开发体系等应对策略。

拜尔斯道夫

莱珀妮暴跌17.5%

加快调整中国业务

4月15日,拜尔斯道夫公布了2025财年第一季度财务数据。数据显示,拜尔斯道夫一季度实现销售额同比增长3.3%至27亿欧元,在有机基础上同比增长3.6%。

分业务部门看,莱珀妮是所有品牌中唯一下滑的品牌,且下滑超两位数:

消费品业务板块一季度销售额为23亿欧元,有机增长2.3%,主要得益于包括优色林、Aquaphor在内的皮肤科学品牌增长11.4%的成功表现,该部门期内销售额为4.43亿欧元。此外,妮维雅(包括Labello拉贝罗)品牌增长2.5%至14.82亿欧元,医疗健康品牌增长10.8%,香缇卡有机销售额增长15.9%,莱珀妮则由于去年同期的基线较高导致销售额下滑17.5%;

德莎业务板块销售额同比增长10.7%,达4.41亿欧元。

按地区划分,拜尔斯道夫一季度在所有地区均实现了有机增长,欧洲仍为重要市场:

欧洲地区一季度实现有机增长1.7%至9.95亿欧元;

美洲地区实现有销售额6.14亿欧元,同比增长3.7%;

非洲/亚洲/澳大利亚地区实现销售额6.41亿欧元,同比增长1.9%,对于中国市场,拜尔斯道夫正在重新调整在中国的业务,并采取积极的措施,为未来增长奠定基础。

LVMH

丝芙兰期内表现亮眼

亚太市场有机销售额暴跌

4月14日,LVMH公布了2025年第一季度财报。财报显示,LVMH第一季度集团销售额同比下跌2%至203亿欧元,在有机基础上同比下降3%,业绩表现远低于市场预期的2%增长。

分部门看,LVMH旗下各个部门期内表现差强人意,仅有珠宝与腕表部门有机销售额保持持平,其他部门均有不同程度的下滑:

香水与化妆品部门有机销售额下降1%至21.78亿欧元,主要由于美妆与入门级单品市场竞争加剧;

丝芙兰所在的精品零售部门有机销售额同样下降1%至41.89亿欧元,在面临较高的同比基数情况下,丝芙兰依旧实现增长;

葡萄酒与烈酒部门有机销售额下跌9%至13.05亿欧元;

时装与皮革制品部门有机销售额下滑5%至101.08亿欧元;

珠宝与腕表部门有机销售额与去年同期基本持平,实现收入24.82亿欧元。

按地区划分,欧洲市场有机销售额的逆势上涨,成LVMH唯一增长的地区,日本市场的由盛转衰及亚太市场的持续低迷,严重拖累LVMH营收的增长:

美国市场销售额下跌3%,主要受丝芙兰表现拖累,竞争对手亚马逊在价格战中非常激进;

日本市场下跌1%,该地区市场曾是带动2024年奢侈品行业增长的关键动力,但伴随中国消费者消费减弱导致在高基数下出现放缓;

欧洲市场则逆势上涨2%,成为第一季度唯一增长的地区市场;

包括中国在内的亚太市场有机销售额暴跌11%,贡献占比从2024年的33%下降至30%。LVMH首席财务官Cecile Cabanis在财报中表示,中国内地的本土消费尚未明显回暖。

值得关注的是,LVMH在一季度的糟糕表现,也一定程度反应了当前地缘政治对跨国企业营收所带来的影响,Cecile Cabanis表示贸易紧张局势正使得集团的业务开展变得更加复杂,一些所谓的“入门级奢侈品”类别,如美妆产品和干邑白兰地,在关税宣布后最先受到负面影响。

资生堂

醉象单季暴跌65%

中国市场同比下滑12.1%

5月12日,资生堂集团发布2025财年第一季度业绩报告。报告显示,在截至3月31日的报告期内,集团净销售额录得2282.41亿日元,较上年同期下滑8.5%;核心营业利润为82.51亿日元,同比下跌27.2%;营业利润为72.02亿日元,去年同期为亏损87.45亿日元,虽实现扭亏为盈,但核心业务盈利状况仍然不容乐观。

具体到各个品牌,资生堂集团的前八大核心品牌中,有六个品牌销售业绩下滑:

“Core 3”品牌中,除肌肤之钥销售额实现2%的增长外,资生堂、NARS销售额分别下滑7%、2%;

“Next 5”品牌中,除怡丽丝尔的销售额增长11%外,安热沙、纳西索·罗德里格斯、三宅一生香水、醉象的销售额分别下滑23%、8%、14%、65%。其中,醉象净销售额下滑尤为严重,成为拖累美洲市场业绩的主要原因。

从各区域市场来看,资生堂集团在所有区域市场均出现下滑:

日本市场同比下跌2.4%至741.86亿日元;

中国市场(含旅游零售)净销售额同比下降12.1%至749.61亿日元,核心营业利润下滑16.1%,主要系旗舰品牌资生堂因线下渠道萎靡销售额下跌近20%,明星防晒产品安热沙跌幅超过20%,旅游零售渠道同样遭遇20%以上的大幅下滑;

亚太市场下跌0.3%至170.71亿日元;

美洲市场下跌14.5%至271.96亿日元,主要是醉象持续面临销售疲软;

EMEA地区(欧洲、中东和非洲)下跌9.2%至315.71亿日元,尽管该地区彩妆品牌娜斯保持增长态势,但由于醉象品牌销售表现依旧欠佳,叠加去年同期因系统上线前提前发货所产生的高基数效应,最终导致该区域整体销售额同比下滑。

显然,资生堂一季度多核心品牌同时失速的状况,不仅反映出各品牌在各自细分市场面临着严峻挑战,更暴露出资生堂在品牌战略布局和产品组合优化方面的深层问题。

此外,对于这份不够亮眼的的成绩单,资生堂集团表示,2025年第一季度,由于地缘政治风险升级、增长速度放缓以及美国关税形势等因素,全球经济不确定性增加。

Puig

香水品类稳健增长

亚太地区增幅最大

4月28日,Puig公布2025年第一季度财报数据。财报显示,其在第一季度实现销售额12.06亿欧元,同比增长7.8%,整体表现优于高端美妆市场。

具体到各个业务,彩妆部门由于高端彩妆市场持续疲软的原因导致了下滑,香水及护肤板块则表现出了强劲增长:

香水及时装部门作为核心板块,第一季度实现销售额8.96亿欧元,同比增长10.4%,该部门营收再创新高,主要受益于美洲和亚太市场的推动,从高端香水到小众香水,各品类均保持稳健增长;

彩妆部门净收入下滑4.2%至1.65亿欧元,原因是高端彩妆市场持续疲软;

护肤品部门净收入增长7.8%至1.44亿欧元,Uriage凭借核心产品系列和新产品推出推动了该部门的增长,此外Charlotte Tilbury推出的护肤品也有突出的市场表现。

从地域分布来看,Puig在全球主要市场均实现增长,美洲与亚太地区表现尤为突出:

EMEA地区销售额达6.44亿欧元,同比增长4.3%,占总销售额的53%;

美洲地区作为第二大市场,第一季度销售额为4.51亿欧元,同比增长11.5%;

亚太地区占比虽垫底,但增幅最大,期内实现销售额1.11亿欧元,同比增长14.5%。

Puig在此次财报中维持了其对2025年的收入增长预期,并考虑了美国关税的影响以及区域价格的低个位数增长,预计EBITDA利润率将有所提升。此外,化妆品业务的疲软在美国市场尤为明显,Puig已制定策略应对仿冒品问题,并预计化妆品业务将在2025年逐步改善。

科蒂

香水品类增速放缓

中国大陆高端美妆业务下滑明显

5月6日,科蒂公司公布了2025财年第三季度的财务数据。数据显示,报告期内,科蒂净收入达13亿美元,同比下滑6%,延续Q2营收下滑的不利局面,其中包括3%的外汇逆差。

分业务来看,科蒂旗下高端美妆业务和大众美妆业务的营收分别占比总营收的64%和36%:

高端美妆业务Q3净收入下滑4%至8.29亿美元,主要受高端彩妆销售下降影响,虽然香水品类持续增长,但在第三季度的同比增速放缓至中个位数水平;

大众美妆业务Q3净收入为4.7亿美元,同比下滑9%,远低于去年同期得益于通胀驱动的定价上升而取得的近10%的增长,下滑原因是彩妆和身体护理收入下降以及4%的外汇负面影响。

分地区来看,科蒂在三个地区的营收均有不同程度下滑:

美洲地区Q3的净收入为5.3亿美元,同比下滑10%,其中包括外汇的4%负面影响;

EMEA地区净收入下降3%至6.1亿美元,包括2%的外汇负面影响以及大众美妆业务和高端美妆业务账面营收下滑;

亚太市场净收入为1.6亿美元,同比下滑5%,主要是由于中国大陆和亚洲旅游零售渠道的高端美妆业务净收入下降。

面对市场环境的变化,科蒂宣布启动“全力赴赢”转型计划的下一阶段,旨在构建精简的营运模式,降低职能部门与区域市场架构的复杂性,并进一步专注于关键创新与区域市场重点。该计划预计将在两年内实现每年节约税前固定成本约1.3亿美元。加上生产效率持续提升所产生的每年约1.2亿美元的节约资金,公司预计将在2025至2027财年间共节约近5亿美元。

LG生活健康

营收净利双下滑

中国成唯一负增长的海外区域

5月6日,LG生活健康公布2025年第一季度财报数据。财报显示,LG生活健康实现销售额1.698万亿韩元,同比下滑1.8%;营业利润为1420亿韩元,同比下滑5.7%;净利润为1030亿韩元,同比下滑8.5%。

分业务看,LG生活健康旗下三大业务中,美妆业务是业绩的主要拖累:

美容事业部期内实现营收7081亿韩元,同比下滑3.4%,营业利润同比下滑11.2%至589亿韩元,其中,CNP、hana by hince、VDL 等功能型护肤和彩妆品牌在日本实现23.2%的高速增长,同时霏丝佳Physiogel在中国维持良好动销表现。具体到各个品牌,主要品牌Whoo(后)、The Face Shop(菲诗小铺)、CNP和belif(碧研菲)牌销售额分别占总销售额的51%、8%、4%和3%。

家用护理和日常美容部销售额为5730亿韩元,同比增长2.2%,营业利润为370亿韩元,同比增长13.7%,得益于主力品类在日本市场的高增长与北美市场的平稳表现,该部门也称为了集团期内唯一营收、利润双增的业务部门;

饮料板块录得收入4160亿韩元,同比下滑4.1%,营业利润470亿韩元,同比下降10.8%。

分地区看,韩国国内营收同比下滑4.3%至11619亿韩元,海外市场实现销售额5360亿韩元,同比增长4.2%,营收占比从30%提升至32%,且除中国市场外其余市场均有一定的增长:

中国市场作为第一大海外市场,一季度销售额同比下降4.1%至2046亿韩元,成为LG生活健康全球范围内唯一录得负增长的海外区域,原因系Whoo等高端品牌在免税渠道与本地消费双重疲软下未见显著恢复,导致该业务线持续承压;

北美市场实现销售额1253亿韩元,同比增长3.1%;

日本市场增幅最快,一季度销售额增长23.2%至1147亿韩元;

其他市场则实现销售额914亿韩元,增长6.1%。

奇华顿

高级香水成核心增长动力

亚太地区增幅9.1%

4月14日,奇华顿公布了2025年第一季度财报。财报显示,2025 年第一季度,奇华顿实现销售额19.77亿瑞士法郎,同比增长7.4%,超过分析师预期的6%增长。

分业务看,香水板块的增收依然是奇华顿业绩增长的关键:

香水和美妆产品的销售额同比增长9.8%至10亿瑞士法郎。其中,香水业务销售额同比增长16.7%,与去年同期16.8%的增长率保持持平,该部门已成为奇华顿核心增长动力。消费品收入增长7.9%,去年同期为17.6%,增速放缓。香精原料和活性美容业务的销售额增长了7.7%,与去年同期10%的增长率相比同样增速放缓;

“品味与健康”品类销售额为 9.68亿瑞士法郎,其中,零食、甜食和饮料增长强劲,乳制品增长稳健。

分区域市场看,奇华顿在所有地区的销售业绩都取得了良好的表现:

EAME地区的销售额为8.26亿瑞士法郎,同比增长了9.6%;

亚太地区增长了9.1%至4.64亿瑞士法郎,占比总营收23.5%,该地区已经跃升至第二大市场;

北美地区销售额为4.57亿瑞士法郎,同比增长0.5%;

拉丁美洲销售额增长了12.1%至2.3亿瑞士法郎。

奇华顿在财报中表示,2025年公司业绩开局强劲,但由于包括关税在内的投入成本增加,公司正在实施价格上涨,以充分补偿投入成本的增加。事实上,奇华顿已于2022年、2023年多次宣布提价,这也印证了奇华顿的涨价并非单纯的成本转嫁,而是嵌入其长期战略框架中。

Natura&Co

营收同比增长45.8%

净亏损收窄

5月12日,Natura&Co公布2025年Q1财报。报告期内,Natura&Co合并总收入达66.79亿雷亚尔,同比增长45.8%,其中包括来自雅芳国际的13.94亿雷亚尔;当季净亏损1.16亿雷亚尔,与去年同期净亏损9.35亿雷亚尔相比,亏损进一步收窄。

分业务板块来看,Natura&Co第一季度的业务扔保持稳健表现,雅芳品牌在复杂环境中实现部分业绩抵消:

Natura&Co在2025年Q1的营收同比增长15.4%至52.85亿雷亚尔;

雅芳国际实现营收13.94亿雷亚尔。

分市场来看,墨西哥和阿根廷市场在本季度持续发力,为企业的增长奠定了基础:

Natura巴西本季度营收同比增长8.2%,得益于更丰富的产品组合和定价收益,这些收益超过了该地区渠道和活动减少导致的销量下降的影响,其中,巴西市场的零售销售表现强劲;

Natura西班牙语拉美市场营收同比增长38.4%,除了阿根廷地区以外,其余地区营收同比增长在15%上下;

雅芳在巴西市场的当季收入同比下滑了12%,尽管香氛品类表现强劲,但由于本季度推出的创新产品较少,彩妆类产品业绩受到较大影响,从而抵消了部分增长;

雅芳在拉美地区的收入同比增长12.4%,但除阿根廷外同比下降6.4%,主要受到秘鲁市场持平和墨西哥与前一季度相比降幅较小的推动。

值得关注的是,Natura&Co在财报中明确表示,正在持续评估雅芳国际的战略机遇,包括潜在剥离计划。

爱茉莉太平洋

盈利双增

大中华区营收下滑

5月8日,爱茉莉太平洋公布2025年第一季度财报。财报显示,爱茉莉太平洋期内合并销售额达1.06万亿韩元,同比增长17.1%,营业利润大增62%至1177亿韩元,得益于核心品牌的稳定扩张与收购品牌并表效应,集团整体利润率回升至两位数区间。

分业务看,爱茉莉太平洋国内业务第一季度实现销售额5773亿韩元,同比增长2.4%,旗下除高端美妆部门下滑,其他各部门均实现增长:

雪花秀、Hera、AP嫒彬在内的奢华事业部第一季度实现销售额3522亿韩元,同比增长9%;

兰芝、AESTURA等所在的高端事业部销售额同比下滑18.2%至1032亿韩元;

大众美容事业部销售额为1007亿韩元,同比增长5.8%,该部门所有主要品牌的销售业绩均实现增长。

分地区看,一季度海外市场表现尤为突出,整体增长40.5%至4730亿韩元:

美洲市场暴涨79%,得益于主要品牌的持续扩张和美妆品牌Cosrx的带动,公司实现两位数营业利润率,并带动整体利润增长;

EMEA地区激增超200%,兰芝、雪花秀、innisfree和COSRX等品牌贡献显著;

大中华区营收为1328亿韩元,同比减少10.4%,主要受线下渠道的重组影响,导致整体销售额有所下降;

亚太其他市场表现亦录得显著提升,整体收入同比增长53%至2125亿韩元。

值得关注的是,爱茉莉太平洋在大中华区已连续数季承压,尽管通过线下渠道重组、电商结构优化实现由亏转盈,但本季度在该地区整体收入仍未恢复增长。爱茉莉在报告中指出,得益于线上渠道调整和运营成本优化,中国市场已实现“利润转正”,标志着该地区的重组阶段初见成效。

德之馨

香氛业务强劲增长

亚太地区同增5.8%

4月29日,德之馨公布2025年第一季度财报。数据显示,德之馨一季度实现销售额13.17亿欧元,同比增长2%。

分业务看,旗下香氛业务依然保持强劲增长,化妆品原料业务则需求疲软:

香氛与护理业务板块销售额为5.18亿欧元,同比增长0.3%,其中香氛业务实现高个位数增长,此外化妆品原料业务由于防晒过滤剂品类去年同期基数过高,导致销售额出现同比下降;

风味、营养与健康业务板块销售额为7.99亿欧元,同比增长3.1%,扣除投资组合和汇率影响后,有机增幅5.9%。

分区域市场看,所有地区一季度销售额均实现了增长,尤其是拉美地区增速领跑全球:

EAME地区的销售额为5.346亿欧元,增长2.7%;

北美地区销售额同比微增0.8%至3.276亿欧元;

亚太地区销售额为2.783亿,增长5.8%;

拉美地区销售额为1.764亿,增长12.6%,增速继续领跑全球。

值得一提的是,为应对不断变化的关税制度,德之馨在财报中提及,如有必要,公司将与客户密切协调进行价格调整,以抵消投入成本的上涨。

KOSE

澳尔滨表现强劲

中国市场下滑3.4%

5月12日,KOSE高丝集团发布2025年第一季度财务报告。报告显示,KOSE期内实现净销售额789亿日元,同比增长1.8%,主要得益于澳尔滨ALBION品牌的推动;营业利润为66亿日元,同比下滑15.7%。

分部门看,KOSE旗下三大部门一季度均实现了增长或持平:

化妆品部门期内录得营收635亿日元,同比增长2.2%,营业利润下滑12%至59亿日元,原因系ALBION和中国大陆盈利的增加不足以抵消高丝品牌产品在日本销量下降和Tarte盈利下降的负面影响;

美容部门实现营收148亿日元,与去年持平,营业利润下滑19.8%至18亿日元,原因是高丝的自助品牌产品退货导致产品处置增加;

其他部门实现营收同比增长11.3%至6亿日元。

分地区看,KOSE在日本、亚洲、北美及其他三大地区的销售占比分别为65.5%、22.1%、12.4%:

日本市场销售额为517亿日元,同比增长6%,黛珂DECORTÉ、澳尔滨ALBION、雪肌精SEKKISEI都实现增长,其中澳尔滨销售最为强劲,实现26.3%的双位数增长,带动了整个日本地区销售的增加;

亚洲市场销售额同比微增0.1%至174亿日元,其中,中国市场(不包含旅游零售)营收下滑3.4%,略低于预期;

北美和其他市场销售额下滑8.6%至98亿日元,经济前景的不确定性抑制了业绩。

花王

化妆品业务增收不增利

中国市场业务复苏

5月8日,花王发布2025年第一季度财务报告。报告显示,2025年第一季度,花王集团的净销售额为3898.6亿日元,同比增长6.6%,货币汇率变动占增长的0.6%,销量增长占1.6%,价格增长占4.4%,营业收入约为311.84亿日元,同比增长41.9%,净利润约为230.05亿日元,同比增长32.8%。

分业务看,花王的化妆品业务期内出现增收不增利的情况:

织物和家居护理业务销售额841亿日元,同比增长6.9%,得益于高附加值产品推出、销售价格调整及出色的成本管理;

卫生用品业务销售额403亿日元,同比下降2.3%,但营业利润增长5.8%至23亿日元;

化妆品业务销售额583亿日元,同比增长6.2%,营业利润42亿日元,同比下降0.8%,因重点品牌成长及中国事业重建,利润率改善7.7个百分点;

此外,卫生生活护理业务、化学业务均实现了不同程度的增长。

分地区来看,花王旗下消费品事业部一季度销售额在日本和美洲地区均实现增长:

日本市场取得了显著成绩,实现销售额1847亿日元,同比增长6.7%,其防晒护理领域推出新产品,巩固了在该领域的No.1市场份额;

亚洲市场销售额下滑0.5%至538亿日元,其中,旗下重点六大品牌销售额同比增长117%,中国业务复苏有力支持了化妆品业务增长,天猫Curél、freeplus旗舰店GMV同比增长101%,化妆品整体GMV同比增长98%;

美洲市场实现销售额296亿日元,同比微增0.3%,主要是由于Jergens护肤品牌受到竞争冲击,销售额有所下滑;

欧洲市场销售额为210亿日元,同比微降0.8%,其中,英国销售额同比增长约2倍,法国和德国业务已启动。

为了有效应对美国关税政策风险,花王在财报中提及,将GC业务和化学业务的营业利润影响控制在减少20亿日元以内,展现出对整体业务的稳健信心,同时继续推进全球增长战略,通过持续创新和战略调整应对市场挑战。一方面开展高附加值产品开发和成本降低活动,以应对原材料价格上涨,提升利润率;另一方面加强化妆品、卫生用品等核心业务领域的市场竞争力,通过重点品牌战略布局和市场拓展实现业务持续增长。

高德美

销售额创历史新高

中国市场表现亮眼

4月24日,高德美发布2025年第一季度业绩报告,展现出强劲增长势头。报告显示,高德美本季度实现净销售额11.29亿美元,同比增长8.3%,创历史新高,主要驱动力为销量增长及产品结构优化。

分部门看,高德美旗下三大业务部门均实现稳健增长:

注射美容部门销售额同比增长9.9%至5.47亿美元,继续领跑医美市场;

皮肤科学护肤部门实现销售额3.7亿美元,同比增长7.8%,得益于品牌组合的竞争力,核心品牌 Cetaphil 与 Alastin国际增长强劲;

皮肤治疗部门销售额同比增长4.9%至2.12亿美元,其中创新特应性皮炎疗法 Nemluvio®贡献3900万美元销售额成为该部门的增长引擎。

按地区划分,高德美在包括中国在内的多个国家业绩表现亮眼:

国际市场实现营收6.97亿美元,同比增长5.7%,其中,加拿大、中国、德国、印度和英国表现亮眼;

美国市场营收同比增长5%至4.32亿美元。

高德美在财报中提及,尽管美国关税仍存在不确定性,但公司对2025年剩余时间的前景充满信心,为此,公司确认2025年全年业绩预计将实现净销售额10-12%的增长。

InterParfums

营收同比增长5%

亚太市场略微下滑

4月23日,Interparfums公布了2025年第一季度经营数据。财报显示,Interparfums一季度实现销售额3.39亿美元,同比增长5%。

分品牌和地区看,Interparfums旗下多个香水品牌均取得了不错的增长,且多个品牌在欧洲市场表现尤为强劲:

欧洲市场第一季度销售额同比增长7%,其中西欧增长1%,东欧增长46%。主要得益于Jimmy Choo、Coach和Lacoste,分别增长了36%、11%和30%,受去年同期高基数影响,万宝龙销售额下滑了16%。

北美市场净销售额同比增长了14%,美国市场受Dunhill授权终止影响,整体销售额同比下滑1%。剔除该因素,有机销售仍实现3%增长。主要品牌中,Donna Karan/DKNY销量增长5%、MCM销量增长17%、Roberto Cavalli自2024年2月启动分销以来销售额增长28%,GUESS则因基数效应本季度略有下滑;

亚太市场的销售额略微下降了3%,主要系2024年澳大利亚更高基数的影响;

中美洲和南美洲净销售额下降了10%,去年该地区的净销售额增长31%;

中东和非洲则由于宏观经济挑战以及邓希尔许可退出的影响,导致净销售额下降了16%。

值得一提的是,面对全球环境充满挑战和不确定性,Interparfums正在通过供应链调整解决新关税。同时实施ERP系统,加上组织人才升级,并计划在2025年8月选择性地提高某些渠道的价格,以抵消部分成本上涨。

POLA

净利腰斩

中国市场消费仍不明朗

5月9日,POLA宝丽集团公布了截至3月31日的2025财年第一季度业绩报告。财报显示,报告期内,得益于旗舰品牌ORBIS奥蜜思的收入增加,POLA集团净销售额同比微增1%至413.13亿日元;营业收入同比增长23.5%至41.48亿日元;归母净利润为13.1亿日元,同比下滑了58.1%。

分业务板块,POLA集团旗下包括POLA、ORBIS,海外品牌Jurlique等在内的美容护理业务一季度销售额同比微增:

美容护理业务第一季度实现营收398.11亿日元,同比微增0.7%,净利润为41.32亿日元,同比增加15.6%,主要是奥蜜思的收入增加,营业利润则因毛利增加和成本控制而增加;

房地产业务营收为7.37亿日元,同比增加47.7%;

其他业务营收下滑8.4%至7.64亿日元。

分品牌及市场看,POLA旗下品牌一季度海外市场均表现平平:

POLA销售额为220.98亿日元,同比下滑0.3%,其中日本市场销售额同比增长2.2%,占比为85.9%,海外市场销售额下滑13.3%,占比14.1%,品牌售价提升和店铺销售额的增长抵消了委托销售板块的业绩下滑;

ORBIS销售额同比增加6.3%至121.69亿日元,其中日本市场销售额同比增长7%,海外市场则下滑了15.3%;

Jurlique销售额为20.69亿日元,同比下滑8.9%,其中中国大陆市场下滑10.5%,主要受当前市场影响,PLOA正过结构改革和成本控制改善损失,同时加快推进组织瘦身计划。

对于中国市场,POLA在财报中表示,虽然中国化妆品市场有复苏的迹象,但消费趋势仍不明朗,海外业务由于受到中国消费形式及单店亏损的原因导致营收进一步渐少,未来将着力改善中国业务的盈利能力,继续开设社区型店铺,通过加强与高端客户的关系来提高业绩。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。