大萧条30年,她成为日本美妆第一,对我们有何启示?

如何引领增长?

“之前聚会,闺蜜用了CPB长管隔离,挺自然。”坐标浙江、从事设计行业的小灵表示,她第一次知道资生堂集团旗下奢华美妆品牌肌肤之钥是来自闺蜜的安利,“但旗舰店540元/37ML,以及其他店铺299元的价格劝退了我,还是用100元以内的国产气垫。”

做好预算,节省开支,像小灵这样的年轻人如今越来越多,虽然向往CPB的高端精致和艺术美学,但理性(钱包)还是让她真实面对自己的需求。

而位于上海的都市丽人Lily则不同,她向来是国际大牌的拥趸者,先精打细算地在天猫U天试用购买大牌体验装,价格多在几元到几十元,试用的好再蹲点二手平台,挑选认为是正品的正装大牌:“二手平台一般价格是旗舰店的4-5折,临期产品价格更低,我的原则是花少量的钱,也可以用到大牌的明星产品,关键是要甄别正品。”

上述新式的“精打细算”,让我们看到消费者越发理性:多个平台按ml比价,带着放大镜审视成分表……

近期美国加关税,让更多的人又深深地焦虑:未来的机会在哪?

然而,我们回望日本走过的”消失的三⼗年”,上世纪80年代后期到90年代初期经济泡沫破裂后,日本经济长期停滞,化妆品与美容⾏业不降反升。

特别是2008年全球⾦融危机后,⽇本化妆品市场不降反增,销售额从2008年的1.4万亿⽇元增⻓到2019年的1.8万亿⽇元。

其中,资⽣堂、POLA、花王、高丝等一众日本美妆企业,实现了稳健增⻓,逐渐发展成为美妆巨头。

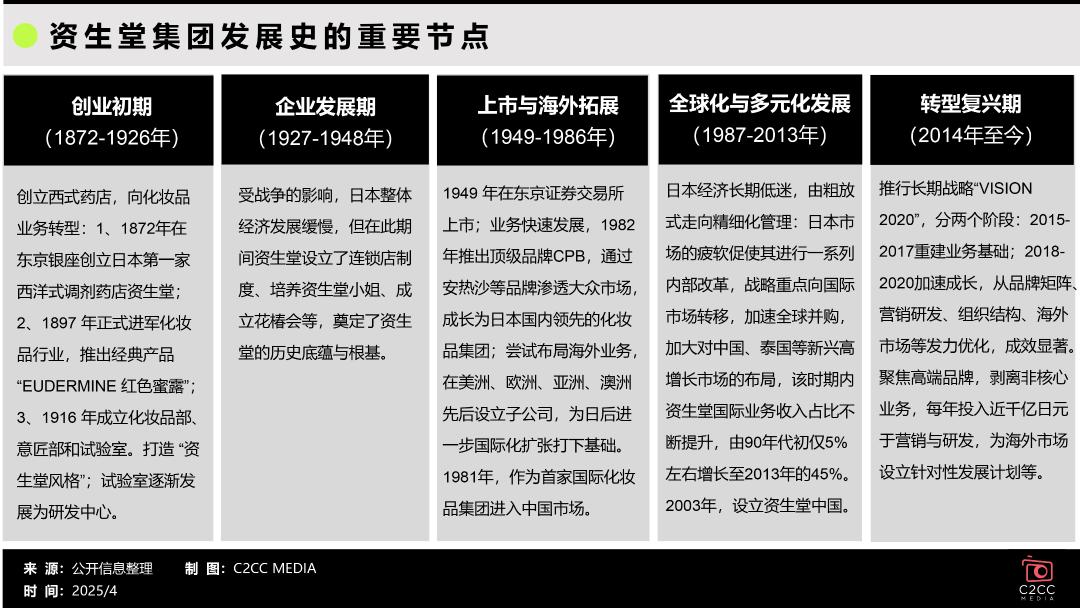

今天,我们就来拆解成立于1872年,业务遍布全球约120个国家及地区、进入中国40多年的日本知名化妆品企业——资生堂集团,看看这位153岁的日本“美妆一姐”,在漫长的时光中,是如何多次穿越经济寒冬和黑天鹅事件的,在危机中又是如何实现了逆势增⻓,焕发出勃勃⽣机,而此次经济下行周期中,资生堂又将如何开展瘦身增肌呢?

经济越不好,

多巴胺经济逆势而上,

日本美妆反而越赚钱

这两年,大家一提到国内经济,就拿日本做对比:80年代发展如日中天,90年代经济泡沫破裂,进入了大萧条,开启“消失的30年”。

直到2023年,日本GDP连续3个季度正增长、CPI连续23个月上升,似乎走出了通缩的阴影,告别“经济停滞”和“负利率”时代。

而当下中国的现状,和当时的日本很像,同样是制造业飞速发展,房价、股价齐飞,家庭杠杆放大到最大,财富都集中在股票和房产上,经济增速极快;同样是老龄化社会,经济增速放缓,人们收入降低,开始极致低消费。

失去的30年间,日本经历了泡沫崩塌、资产雪崩,出现了喜欢存钱的渡边太太,单身人士激增,二手产业火爆,宠物经济火热,平价品牌的崛起,还有口红经济带来的情绪价值效应,资生堂、POLA等日本美妆逆袭,游戏、动漫、影视剧等带来的低成本安慰……

平价经济、多巴胺经济、旅游经济、循环经济、造梦经济、宠物经济等产业逆势而上。

虽然中国跟日本的国情完全不同,国内政策应对不同,产业结构也不尽相同,但以史为鉴,可以知兴替,我们能从日本走过的美妆路,学到什么呢?

1、经济泡沫期,创立高端美妆迎合消费升级

1985-1990年是日本泡沫经济时期,经济膨胀,在股市、房价暴涨带来的财富效应下,社会审美转向奢华风,资生堂集团主推高端奢华品牌,如诞生于1982年的奢华美妆品牌CPB,1987年创立独立美妆品牌IPSA,迎合人们财富效应下的消费升级。

这期间,日本家庭收入和消费支出继续增长28%和21%,日本化妆品出货额在这10年间增长40%左右,领先总体消费增速。

2、经济低迷期,发力大众平价产品,布局海外市场

1990年之后,日本处于经济低迷期,泡沫崩塌,日本楼市、股市止不住下跌,日本国民的消费观念回归理性,追求性价比和朴实无华。

面对理性消费和消费降级,资生堂发力推出大众平价产品,先后创立安耐晒、Za、水之印等平价品牌,覆盖人们的性价比需求。

安耐晒,创立于1992年,是资生堂旗下的专业防晒品牌,多年来不断革新防晒科技,连续21年日本防晒类化妆品销售额第一;Za创立于1992年,一个时尚潮流前端的活力品牌,针对20-30岁潮流爱美人士,价格平民化;水之印诞生于2006年,一个针对学生和年轻群体的品牌,以其独特的“导入式护肤”理念和出色的功效赢得市场青睐。

90年代经济低迷期,日本化妆品巨头纷纷布局海外市场,建立海外生产基地、并购海外美妆品牌等。

3、老龄化加剧,开发50岁+的化妆品,抢占高净值老年人市场

2003年,日本社会老龄化问题持续加剧,65岁以上人口占比于2005年突破20%,目前65岁及以上老年人占总人口的比例接近30%。

早在2015年,日本50岁以上女性在化妆品上的消费金额已占据日本化妆品市场总额的46.7%,而针对这个年龄段的化妆品市场规模更是超过了1000亿元人民币。

资生堂品牌就针对日本的银发族,于2015年推出了专门服务于50岁以上的女性群体的“PRIOR”系列,涵盖了护肤、彩妆、头发护理和身体护理等多个品类,销售增速高达120%。

除了专为⽼年⼥性设计护肤品和彩妆,目前日本化妆品企业针对日本高端银发市场,开展一站式养老服务,还陆续推出针对女性的抗衰老产品。并为日本各地的老年人提供免费化妆课程,在提供抗衰等功效的同时,也赋予了情绪价值。

据统计局数据显示,截至2024年底,我国60岁以上人口达3.1亿人,占全国总人口的22%,其中65岁以上人口2.2亿人,占全国总人口的15.6%。

随着我国新⼀代⽼年⼈逐渐成为银发市场主⼒,这部分群体⼤多经历过改⾰开放的红利期,积累了⼀定财富。美妆企业针对性地推出中高端抗衰化妆品,高净值老年人对其有着更大的刚性需求,他们更愿意为品质⽣活买单。

4、温和复苏下,日系美妆风尚潮流输向全球

2003年后,日本经济温和复苏,GDP增持常年维持在1.5%上下(08年金融危机除外)。

此时,日本女性的妆容出现了高调公主风和泡沫经济复古妆等潮流,精致、自然的日系美妆风尚,伴随着日剧的火爆,夹带着巨量的日本美妆产品,源源不断地输向全球。

尤其是东南亚海外市场的崛起,2004-2018年日本化妆品出口额增长了6.6倍,带动日本化妆品产业复苏。

2018年,资生堂集团实现营收673亿人民币,同比增长8.9%,净利润38亿人民币,同比增长169%,而海外营收占比为28%。

2018年资生堂中国营收117.9亿元,同比增长32.3%,营业利润15.14亿元,同比增长116.4%,成为其增长最快的海外市场之一,也是十余年来,资生堂中国增速最快的一年,其增长得益于资生堂、CPB、IPSA等高端品牌的高增长,大众化妆品中怡丽丝尔、安热沙有了较大增长。

可以说,以资生堂集团为代表的日本化妆品企业,在1985-2018年这30余年间,面对日本经济周期的变化,对本土消费需求有着深度的洞察,能灵活应对消费变化,通过多元化的品牌矩阵和精准市场的分层,构建覆盖全价格带的品牌体系,满足不同消费群体的需求。

经逆势增长成全球美妆巨头

资生堂集团“瘦身增肌”

2024财年,全球美妆巨头TOP10中,资生堂集团以营收477亿人民币,位列第七。作为日本四大化妆品集团之一,其以卓越的产品品质赢得全球消费者的青睐。

在经历了失去的30年间,资生堂集团能稳健增长成全球美妆巨头,离不开其战略布局,包括优化品牌矩阵、全球化扩张、研发创新和渠道管控等措施。

1、自主培育为主,打造多元化品牌矩阵

回顾资生堂集团百年发展历程,从创业初期,1888年推出日本首款牙膏“福原卫生牙膏”,以精细研磨技术革新口腔护理市场,定价为传统牙粉的十倍仍热销,奠定品牌创新基因;1897年转向化妆品领域,推出首款化妆水“红色蜜露”,融合西方药学与东方美学,成为品牌标志性产品,至今配方仍在迭代;如今拥有超40个品牌,其中以自主培育为主,30个是自主孵化的品牌,涵盖抗老、防晒、彩妆、敏感肌、纯净护肤、男士、香水等多个细分品类。

自主孵化的品牌中,涵盖高端线(如CPB、资生堂、IPSA)、大众线(如安热沙、怡丽丝尔、欧珀莱)等品类。并通过收购NARS、醉象,代理经营香水等,补充彩妆、香氛等品类的短板。

通过自主培育+收购,构建覆盖全价格带的品牌体系,这一策略满足了不同消费群体的需求。

2、制定中长期战略:高端化、全球化

纵观资生堂集团近10年的财报,不难发现其通过中期战略规划,一直在优化品牌矩阵,通过“瘦身增肌”,深化高端化和全球化,以期实现利润率和现金流的反弹(2022-2024年营业利润处于快速下滑):

一是砍掉低效业务,2021年出售个护业务(含丝蓓绮、可悠然、芬浓、惠润等十个品牌)至CVC资本,成立FineToday集团独立运营,2024年完成股权转让并推动其上市;

二是战略重点向国际市场转移,加速全球并购,加大对中国、泰国等新兴高增长市场的布局,将海外市场视为增长引擎。

三是2024年发布的2025-2026行动计划,包含三大优先事项:强化品牌基础,重建盈利基础,加强运营治理。

最终在2026年,希望通过这一系列改革实现两个目标:首先是让集团核心利润率提升至7%(2024年仅为3.5%),另外集团年度现金流达到1300亿日元(约62.73亿人民币)。

3、长期投入研发,全球化协同创新

资生堂的科研实力,源于长期投入研发,主要体现在基础研究积累、核心技术突破、全球化研发布局及产学研协作等多个维度,如在抗衰领域,坚持30年研究不足0.1微米厚度的基底膜,获得专利成分新肌酮,拥有毛细血管3D可视化、4D面部老化模拟技术等皮肤科学前沿技术。

目前,累计获得31次IFSCC国际化妆品科学大会奖项,居全球第一,涵盖皮肤科学、配方技术等多个领域。

此外,在日本、中国、美国等主要市场设有9个研发中心和10个生产基地。其中,中国研发中心被定位为全球第二大研发中心,聚焦本土化创新,如医美、口服美容领域。

据悉,资生堂研发费用率长期保持在2.5%。其“2025-2026行动计划”中提到,总研发投入将在2025-2026年间达到总销售额的3%。

接下来,资生堂持续投资研发与新兴技术,以巩固其护城河:

一是打造高端化技术壁垒,通过新肌酮等抗衰老成分、安热沙专利配方等防晒技术,差异化产品支撑高端品牌溢价;

二是聚焦医美与健康赛道,推出医美品牌RQPYOLOGY,结合皮肤科学与医学美容技术,探索高毛利市场,同时与上海九院合作开发“医疗器械+护肤品”联合解决方案。

4、精细化的渠道分层,严格的渠道管控

自1920年起,资生堂建立严格的渠道价格管控体系,避免内耗,并通过多元的渠道,如百货专柜、药妆店、电商、化妆品店等,予以匹配品牌。

比如,通过代理店、专卖柜台等形式,覆盖高端(如CPB、NARS百货专柜)、中端(药妆店品牌如ELIXIR)及大众渠道(如电商平台),避免渠道冲突。

以中国市场为例,陆续推出专为中国女性打造的品牌,1994年诞生的欧珀莱,主攻百货渠道;2006年,推出的悠莱品牌,专供化妆品专卖店渠道,推动专业服务标准化。

聚焦高端市场寻求增量

中国市场面临严峻考验

中国,是资生堂集团海外扩张关键的战略重心,也是海外第一大市场。

作为首家进入中国市场的国际化妆品集团,资生堂于1981年,就通过入驻了北京友谊商店。2003年,在上海成立资生堂中国投资有限公司;2017 年资生堂中国成为集团最大海外市场;2019 年设立中国事业创新投资室,致力于探索深度参与本土创新的战略路径,推动中国市场持续引领全球增长;2024年,资生堂中国区销售额占比达25.2%。

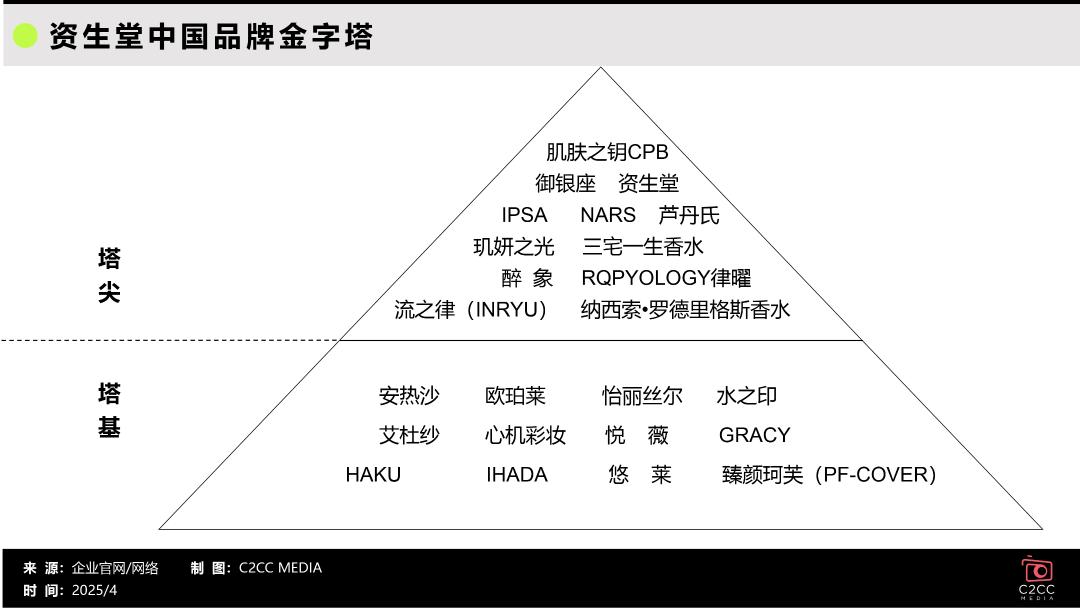

截至目前,资生堂在中国运营超过20个品牌(含跨境电商),包括SHISEIDO资生堂、肌肤之钥、御银座、娜斯、怡丽丝尔、茵芙莎、安热沙、安肌心语、醉象、玑妍之光、RQ PYOLOGY律曜等品牌,以及欧珀莱、悠莱等专为中国女性打造的品牌,产品覆盖护肤、彩妆、美容仪器及香水。

近年来,资生堂中国却面临着诸多严峻的挑战。

1、降本:砍掉/退出低效业务

受疫情、核污水事件和国货崛起等因素影响,资生堂中国连续两年营收下滑,2022年下滑6%,2023年下滑4%,直到2024年才微增0.8%,这还是砍掉或退出低效品牌的结果。

如,2022年将ZA、泊美品牌出售给悦江投资旗下全资子公司URUOI,2023年被贝泰妮旗下投资公司收购。

此外, 资生堂集团2025-2026行动计划的一大核心任务是“重建盈利基础”,即降低全球固定费用,在2024年和2025年,以日本和中国为中心,削减超过400亿日元(约合人民币19亿元)的成本。

2024年,资生堂在华成立资生堂商贸公司,整合线下业务运营,通过裁员、关闭亏损门店削减成本,IPSA线下撤柜、BAUM葆木在中国停售等,以聚焦高毛利渠道。

2、聚焦高端化寻求增量,引入香水、医美、口服美容

同时,资生堂中国面临着高端市场与电商市场的多重挑战:

一是近年来,旗下高端品牌频繁大促和打折,影响其高端化形象;

二是中国国货美妆势头正猛,不断蚕食其市场份额,2024年双11大促护肤榜单上,珀莱雅、薇诺娜、可复美等纷纷上榜,超越资生堂,成为消费者新的选择;

三是资生堂的大众化策略,曾是其迅速占领市场和增长的法门。近年来,资生堂剥离了一些低端品牌,聚焦高端需求市场,引入成熟的高奢品牌。

如与Max Mara建立香水业务合作,获得全球独家授权,负责香水产品开发、生产、推广和分销;引进资生堂的“奢雅极”高端系列入华;推出医美品牌RQPYOLOGY,布局医美领域;发售科技口服美容品牌“流之律INRYU”,推出了全新口服美容产品——资生堂红妍肌活益生菌冻干粉。

然而,当下正处于全球经济下行周期,中国国内消费降级明显,消费回归理性,高端市场的“投资回报”能否支撑起企业未来的增长,中国消费者能否持续为诸多国际美妆刻意打造的“高端化”“情绪价值”买单……都是值得商榷的问题。

资生堂已预测,2025年中国市场将低个位数下滑(剔除汇率、业务转移因素)。具体而言,中国消费者消费低迷及不确定性增加的情况可能会持续。同时,激烈的价格竞争仍将持续,高端美妆市场增长势头放缓。

3、重组中国与旅游零售业务,加码电商渠道

3月31日,资生堂集团宣布实施战略性重组,将中国业务与旅游零售业务整合为统一管理单元,并任命中国区CEO梅津利信,同时执掌两大业务板块。

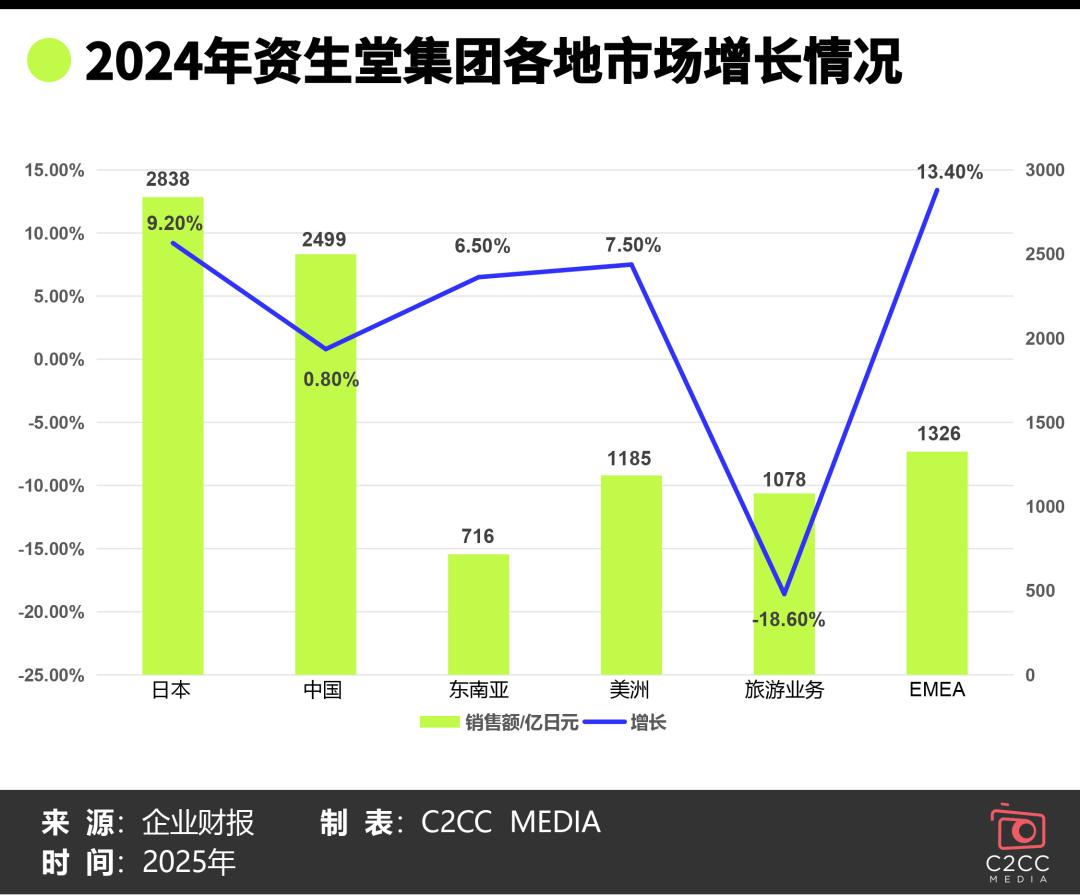

纵观2024年财报发现,资生堂旅游零售业务整体下滑-18.6%至1078亿日元(约合人民币52亿元),成为集团表现最差的业务板块。其中,海南免税渠道销售额缩水三成,再加上韩国市场疲软。

梅津利信曾表示,旅游零售渠道正面临线上免税店低价竞争、线下客流波动等挑战,需通过精细化价格策略与渠道管控应对。

对此,资生堂针对中国市场和旅游零售业务提出了三大策略:

一是加强组织敏捷性,抓住增长机会。

在中国市场,加速向可持续增长模式转变。通过提升组织敏捷性,加强品牌的本地营销能力;积极开展外部合作,提升社会营销和电子商务能力;聚焦成本效率、更高的生产力、综合定价和库存优化,加速中国和旅游零售业的综合运营。

二是品牌策略上,重塑产品组合。

针对消费两级分化的市场现状,战略性增强基础护肤和高功能面霜、精华液;CPB和NARS继续强化核心品类;安热沙则凭借推出新品,以最新的前沿技术和配方吸引年轻消费者。

三是推进中国市场和旅游零售业务的整合运营。

从促销时机、产品推广到战略定价等环节,资生堂集团将整体优化这两大业务,以达成协同效应。

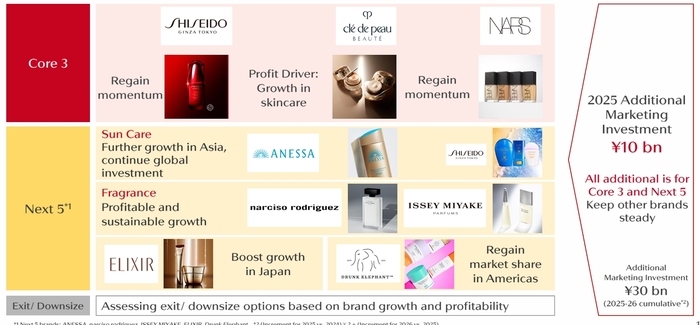

4、强化品牌基础,核心品牌2年新增14亿元营销投入

该计划中,将“强化品牌基础”视为首要任务之一,聚焦核心品牌,最大化毛利润,加强品牌和地区间的协同运营体系,提升品牌价值。

具体而言,对Core3品牌(资生堂、肌肤之钥、NARS)和Next5品牌(安热沙 、纳西索·罗德里格斯香水、三宅一生香水、怡丽丝尔、醉象)新增 300 亿日元(约14亿元人民币)的营销投入。

上述品牌中,2024年资生堂品牌全年销售额下降-3%,肌肤之钥增长3%,NARS业绩持平;安热沙增长1%,纳西索·罗德里格斯香水增长8%,三宅一生香水增长9%,怡丽丝尔销售额增长8%,醉象下降-25%。

5、创新是压舱石,在中国打造全球第二大研发中心

“每一次变革中,创新都是我们的压舱石。”梅津利信表示。

作为最早在中国市场设置研发中心的外资美妆企业,2022年资生堂集团150周年战略会上,就鲜明宣布将中国研发中心打造为“全球第二大研发中心”,提出将持续深化针对中国消费者的皮肤研究,孵化包括医美和口服美容在内的本土创新,并携手各方加速开源创新。

4月22日,旗下全新医美专研品牌「律曜RQ PYOLOGY」就首发于上海,共推出14个单品,包括4款二类医疗器械和10款日本原装进口护肤品,以达成特殊护理前稳、特殊护理中愈、特殊护理后修和居家养的全维护肤目标。

据悉,这是资生堂集团153年发展史上首个“专为亚洲肌打造”的高端术研科技美肤品牌,最大的亮点是以“械妆连用”的产品组合提供医美全周期的护理方案。

中国研发中心的研究成果,不仅会应用于中国本土品牌(欧珀莱、悠莱),也会应用于资生堂旗下引进中国市场的进口品牌。

据悉,资生堂中国研发中心超过90%的研发人员是中国人,其中70%的管理层是中方人员(50%是女性),硕士或博士人才占65%以上。

据2030愿景规划,资生堂将逐渐扩展成为一家个人美容健康公司,而创新研发,无疑是资生堂变革全面加速的底气,也是中国市场在口服美容、美容仪器和医学美容等领域打造的“新护城河”。

总结:“风浪越大,鱼越贵。”

企业发展过程中,会遇到各种困难和挑战,尤其是在经济下行周期,更会让人焦虑和疲惫,但如果勇敢面对,敢于亮剑,笃定克服,重塑核心能力,升级核心用户价值,就能获得更多的回报。2025-2026年,资生堂亮出的三板斧(强化品牌基础,重建盈利基础,加强运营治理),能否再次获得核心用户的青睐,拭目以待。

未来,中国美妆企业是否会像日本诸多美妆企业一样,逆境中冲出重围,成就知名的全球美妆巨头?2024年珀莱雅公司营收破107.78亿人民币,同比增长21%,成为首个百亿国货美妆,已然告诉大家:中国美妆的势如破竹,只是时间问题!

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。