中国美妆十强生变!“头部效应”凸显 | 数说美妆(国内篇)

美妆大盘依然在增长。

当前,国内美妆市场呈现出“增速放缓”的迹象。

据近期国家统计局的数据显示,今年1-7月,化妆品类零售额2410亿元,同比微增0.3%,而7月份更是下滑了6.1%至245亿元,此外,6月份化妆品零售额同样下滑14.6%至405亿元,创新了今年单月的最大跌幅,更是成为近10年来有着“年中大促”加持下的首个增速下滑的6月。

在这背后,是消费者消费信心的缺失和消费动力的不足,结合近年来(2020年-2024年)美妆市场的零售数据来看,美妆行业整体大盘虽然在增长,但增速正在逐渐放缓。

△2020年-2024年上半年及全年化妆品零售额

从领跑消费大盘增长,到低于大盘增速,美妆市场的疲软态势正在加速“扩散”,这一点也能从近期国内上市美妆企业发布的中期财报窥探一二。

一如巨子生物虽然上半年实现了营收、净利的双增长,且增幅高达50%上下,但其增速已明显放缓,去年同期的营收从增长63%降至58.2%,净利从增长52.5%降至47.4%。

再如医美巨头爱美客,其在上半年实现营收增长13.53%,但这一增速并没有让诸多投资人满意,甚至企业在第二季度的营收和净利增速均降至个位数,这也进一步导致了爱美客股价在财报发布后一度暴跌超12%,创下四年来的新低。

不过,国内美妆企业的“头部效应”愈发凸显。

珀莱雅今年上半年营收突破50亿元,同比增长37.9%,旗下珀莱雅、彩棠、OR等品牌均实现了30%-40%的增长。上美股份同期营收为35.02亿元,增速高达120.7%,旗下主品牌韩束增速184.7%,在抖音平台的总成交额超过去年全年,并连续6个月登顶美妆第一,断层领先。

此外,不少企业在财报中提及,旗下品牌在品牌高端化方面的转型,以及大单品策略的打造,正在加速推动企业的增长。

珀莱雅旗下主品牌珀莱雅上半年在天猫和抖音平台复购率和客单价均有所提升,其中大单品系列发力明显,营收占比超57%;上美股份旗下韩束品牌“红蛮腰”系列全渠道累计销售超1000万套,“白蛮腰”系列全渠道累计销售超150万套;华熙生物旗下润百颜品牌“白纱布”系列线上销售增长超30%,收入占比已超过润百颜整体销售收入的50%;巨子生物旗下可复美品牌“胶原棒”系列产品收入增长推动品牌营收增长……

在渠道方面,线上渠道仍然是企业增长的主力引擎。

不少企业均在财报中表示,线上占比已超过企业整体营收的九成以上,如珀莱雅企业上半年线上营收46.8亿元,占比93.69%;贝泰妮上半年线上渠道营收18.52亿元,同比增长16.83%,占总营收的66%;丸美上半年线上渠道的业务占比为84.34%,增速34.85%至11.39亿元。

上海家化虽未透露各个渠道的销售情况,但其重点提及线上渠道,表示企业未来将重点突破兴趣电商,发展新兴电商和稳固平台电商,重点打造以内容为中心的线上运营能力。

此前,我们梳理了国际上市美妆企业的财报,详情可戳【高端美妆与香水的“冰火两重天”丨数说美妆(国际篇)】。今天,我们将聚焦国内市场,梳理国内上市美妆企业上半年来的财报数据,希望透过数据,挖掘美妆行业的增长脉络。

△2024年上半年国内美妆上市企业财报

珀莱雅:

上半年营收破50亿元,

各品牌增长稳健

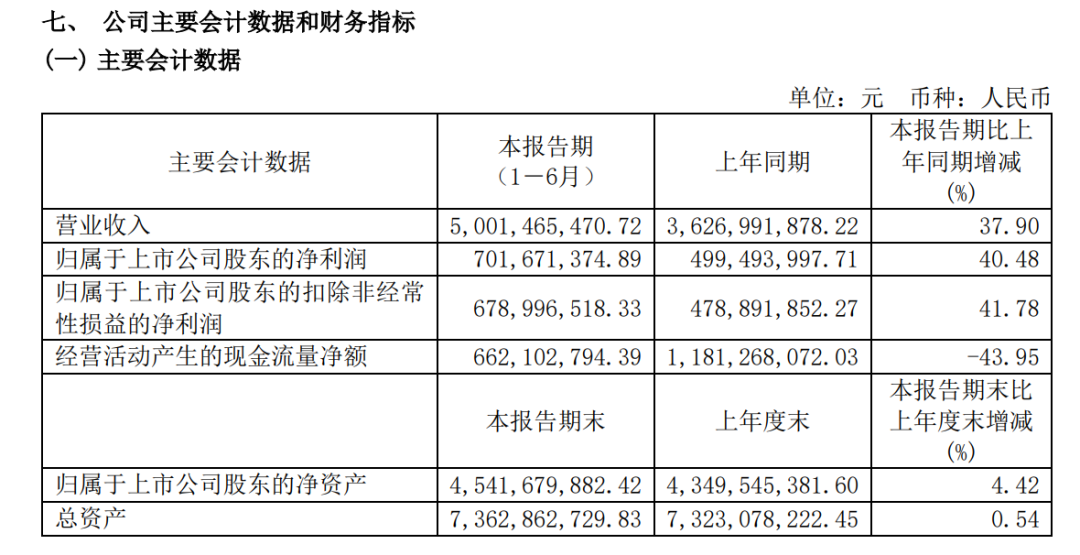

8月27日,珀莱雅发布2024年半年报。

财报显示,期内公司实现营业收入50.01亿元,同比增长37.9%;归属于上市公司股东的净利润7.02亿元,同比增长40.48%。其中,第二季度实现营收28.2亿元,同比增长40.59%;实现归母净利3.99亿元,同比增长36.84%;扣非归母净利润3.87亿元,同比增长37.76%。

分品牌来看,主品牌珀莱雅2024上半年实现营收39.81亿元,同比增长37.67%,营收占比79.71%,保持稳健增长态势;彩棠上半年实现收入5.82亿元,同比增长40.57%,营收占比11.66%;OR品牌上半年实现收入1.38亿元,同比增长41.91%,品牌调整成效初显;悦芙媞实现收入1.61亿元,同比增长22.35%。

分渠道看,珀莱雅线上渠道收入46.80亿元,同比增长40.52%,占比93.69%;其中直销仍是线上收入主要来源,占比74.56%。线下收入3.14亿元,同比增长8.85%。

值得一提的是,珀莱雅品牌上半年在天猫和抖音平台复购率和客单价均有所提升,其中大单品系列发力明显,营收占比超57%,目前品牌在天猫、抖音、京东的线上比重分别为45%、20%、10%,天猫依然为主战场。

上美股份:

上半年营收翻倍增长,

主品牌韩束GMV超过去年全年

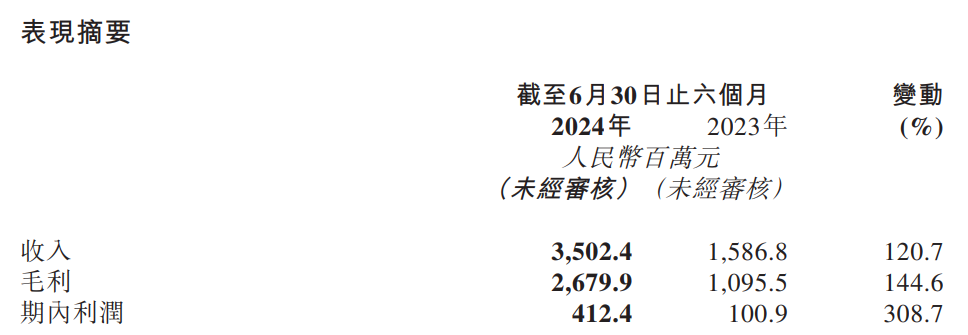

8月22日,上美股份发布2024年中期业绩公告,整体实现营收、利润双双大幅增长。

公告显示,2024年上半年上美股份实现收入35.02亿元,同比增长120.7%;净利润4.12亿元,同比增长308.7%;毛利26.80亿元,同比增长144.6%;毛利率76.5%,同比增长7.5个百分点。

分品牌看,主品牌韩束上半年营收29.27亿元,同比增长184.7%,占公司2024年上半年总营收的83.6%;第二品牌newpage一页实现营收1.61亿元,同比增长173.2%;一叶子、红色小象分别实现营收1.25亿元和1.74亿元。

值得一提的是,韩束在抖音平台的总成交额(GMV)达34.44亿元,超过去年全年GMV(33.40亿元),连续6个月登顶美妆第一,断层领先。

与此同时,韩束在抖音积累的势能外溢,成功驱动了品牌线上全渠道的飞速增长。据财报显示,韩束在抖音、天猫、京东、唯品会、拼多多五大平台全域爆发,线上全渠道业绩增速达222.8%。

此外,newpage一页品牌在抖音旗舰店、天猫旗舰店、京东自营旗舰店均实现同比三位数增长。

上海家化:

个护营收占比47.8%

海外业务加速扩张

8月21日,上海家化发布2024年半年报。

报告期内,实现营收33.21亿元,同比下降8.51%;实现净利润2.38亿元,同比减少20.93%;实现扣非净利润2.35亿元,同比下降10.36%。其中,销售费用下跌8.7%至14.4亿元,管理费用下跌17%至2.5亿元。

分业务板块看,2024年上半年,上海家化旗下个护部门实现营收15.88亿,占总营收的47.8%;美妆部门实现营收5.66亿,占总营收的17%;创新部门实现营收4.47亿,占总营收的13.5%;海外实现营收7.14亿,占总营收的21.5%。

值得注意的是,自2024年第二季度起,上海家化对分产品线数据做了口径调整:个护(含六神、美加净品牌)、美妆(含玉泽、佰草集、双妹、典萃品牌)、创新(含启初、家安、高夫等品牌)、海外(汤美星)。

对于各个渠道的销售数据,上海家化并未在报告中提及,但上海家化表示,“线上渠道将重点突破兴趣电商,发展新兴电商和稳固平台电商,重点打造以内容为中心的线上运营能力;线下渠道将结合市场环境尝试拓展零售渠道并提升效率,突破成功的零售渠道。”

上海家化表示,公司业绩受到主动降低社会库存和处于深度调整期等多重因素的影响,短期内承压明显。下半年仍会深化改革,持续提升零售消费、跑赢市场。

华熙生物:

上半年营收28.11亿元,

品牌调整进一步完善

8月23日,华熙生物发布2024年半年度报告。

报告显示,上半年华熙生物实现营业收入28.11亿元,同比下滑8.61%;对应实现的归属净利润约3.42亿元,同比下滑19.51%。其中,第二季度实现营业收入14.5亿元,同比下滑18.09%;归母净利润0.98亿元,同比下滑56.1%;扣非归母净利0.84亿元,同比下滑59.7%。

分业务板块,上半年原料业务实现收入6.3亿元,同比增长11.02%,占公司主营业务收入的22.47%;医疗终端业务实现收入7.43亿元,同比增长51.92%,占公司主营业务收入26.51%;功能性护肤品业务实现收入13.81亿元,同比下滑29.74%,占公司主营业务收入的49.29%;功能性食品业务实现收入0.29亿元,同比下滑11.23%。

对于功能性护肤品业务的下滑,华熙生物在财报中指出,上半年公司旗下各大护肤品牌仍处于阶段性调整期,同时在产品端持续打造大单品及大单品系列,通过推出新品与连带产品,稳固产品体系,形成科学完整的产品布局,并取得了良好的表现。

财报显示,上半年润百颜完成了白纱布系列的升级,该系列线上销售收入增长超30%,收入占比已超过润百颜整体销售收入的50%;肌活升级了大单品“糙米水”;米蓓尔强化大单品“蓝绷带”系列连带产品的销售,上半年该系列销售收入占比超过米蓓尔整体销售收入的60%。

贝泰妮:

薇诺娜宝贝发力,

各渠道均实现双位数增长

8月27日,贝泰妮发布2024年半年度报告。

报告显示,上半年贝泰妮实现营业收入28.05亿元,同比增长18.45%;归属于上市公司股东的净利润4.84亿元,同比增长7.5%;归属于上市公司股东的扣除非经常性损益的净利润4.2亿元,同比增长12.29%。

按品类和品牌划分,贝泰妮上半年护肤品销售金额22.73亿元,占主营业务收入81.42%;医疗器械销售金额2.62亿元,占比9.37%;彩妆销售金额约2.57亿元,占比9.21%。其中,薇诺娜上半年实现营收23.89亿元,同比增长5.69%;薇诺娜宝贝上半年实现营收1.01亿元,同比增长39.68%;瑷科缦上半年实现营收0.26亿元,同比增长64.98%;姬芮和泊美分别实现营收2.39亿元和0.25亿元。

分渠道看,贝泰妮上半年线上渠道实现销售额18.52亿元,同比增长16.83%;线下渠道实现销售额7.27亿元,同比增长20.99%;OMO渠道实现销售额2.12亿元,同比增长23.64%。

与此同时,贝泰妮持续加码科研投入,上半年研发端投入1.3亿元,同比增长6.84%,目前企业拥有专利数233个,普通化妆品备案凭证350个,特殊化妆品注册证36个,二类医疗器械注册证18个,二类医疗器械经营备案凭证12个。

巨子生物:

功效性护肤收入19.4亿

可复美营收占比进一步扩大

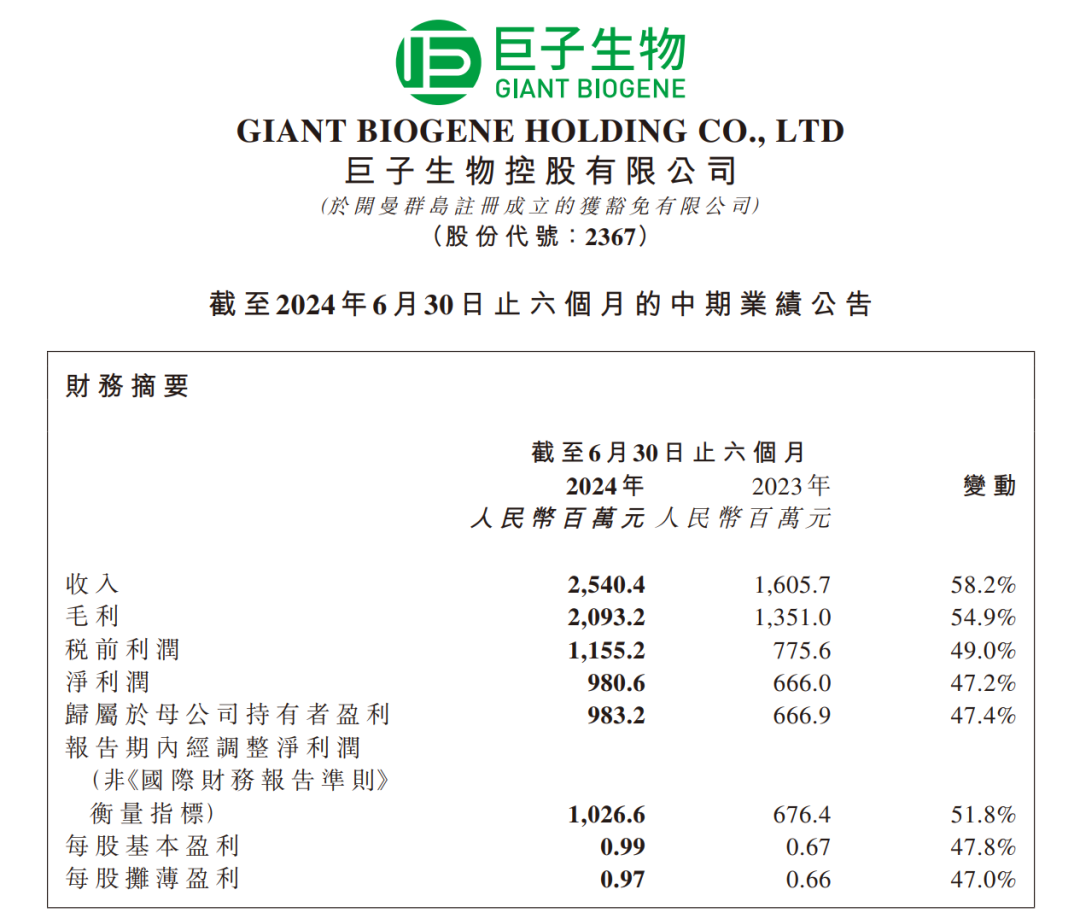

8月19日,巨子生物发布2024年半年报。

报告显示,2024年上半年,巨子生物实现营收25.4亿元,同比增长58.2%;归母净利润为9.83亿元,同比增长47.4%;毛利同比去年增长54.9%至20.93亿元,毛利率由去年同期的84.1%下降至82.4%。

分业务板块看,巨子生物旗下功效性护肤品收入19.4亿元,同增62.1%,占主营业务比例76.4%;医用敷料总收入增长为5.92亿元,占主营业务比例为23.3%,保健食品及其他收入860万元,占比0.3%。

功效性护肤品业务中,可复美品牌收入20.71亿元,同比增长68.6%,总收入占比较去年同期提升5.1个百分点至81.5%;可丽金品牌收入3.96亿元,同比增长23.6%,总收入占比从上年同期的20%降至15.6%。

对于业绩的增长,巨子生物表示,可复美的增长主要得益于线上及线下销售渠道拓展,以可复美胶原棒为代表的明星产品收入增长,以及面霜等品类产品的持续拓展。

值得关注的是,巨子生物2024年上半年虽然实现营收、净利的双增长,但其增速已明显放缓,去年同期营收、净利分别为63%、52.5%。

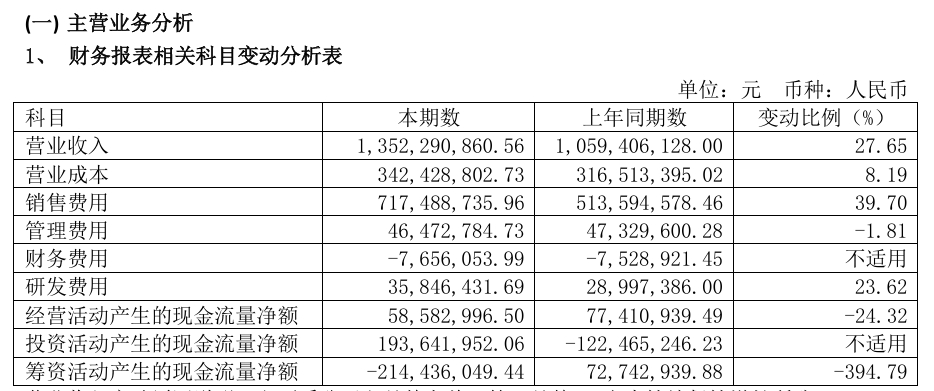

水羊股份:

净利下滑25.74%,

销售费用水涨船高

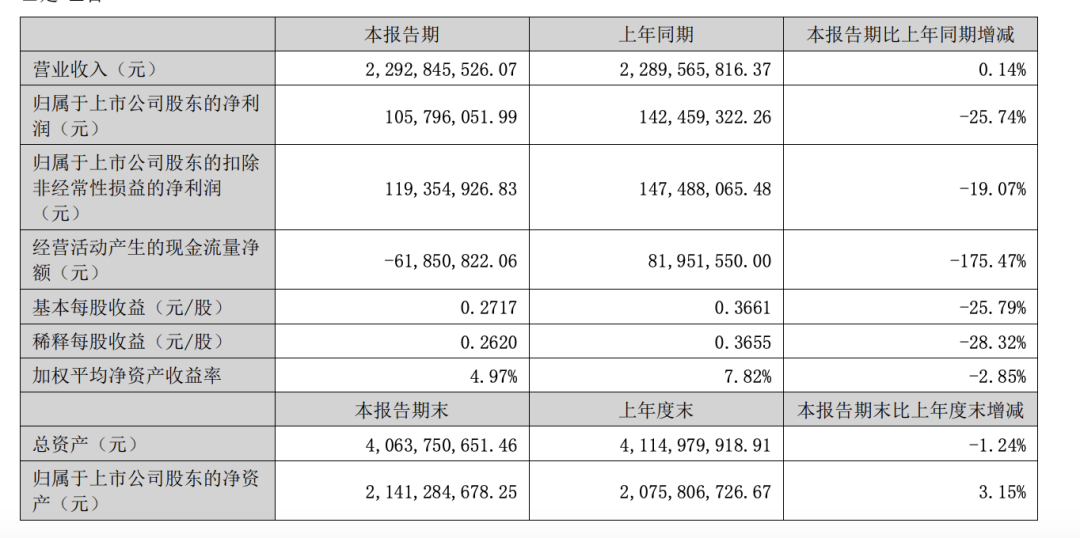

7月30日,水羊股份发布2024年上半年财报。

财报显示,2024年上半年,公司实现营业收入22.93亿元,同比微增0.14%;归母净利润1.06亿元,同比下降25.74%;扣非净利润下滑19.07%至1.19亿元。

分渠道看,水羊股份上半年在抖音平台表现强劲,营业收入8.59亿元,同比增长73.01%。同期,公司在淘系平台的营业收入为5.74亿元,同比减少24.22%。

对于净利润下滑的主要原因,公司表示报告期内聚焦品牌资产建设,力求实现品牌势能放大与品牌长期发展,加大了主要品牌的品牌种草、市场投放等相关费用支出,影响公司本期经营业绩。

具体来看,2024年上半年,水羊股份的销售费用高达10.74亿元,占总营收46.84%,同比增长15.86%,占当期营业收入的比例约为46.84%,上年同期则为40.48%。在这之中,平台推广服务费8.62亿,占总销售费用的80.3%。

与水涨船高的销售费用形成鲜明对比的是水羊股份在研发端的投入,财报显示,2024年上半年,水羊股份的研发费用为3183.64万元,同比减少30.68%。

结合近几年来的财报数据,水羊股份自2018年上市以来,其在销售端和研发端支出的总费用为103.2亿元和4亿元,两者相差了近26倍。

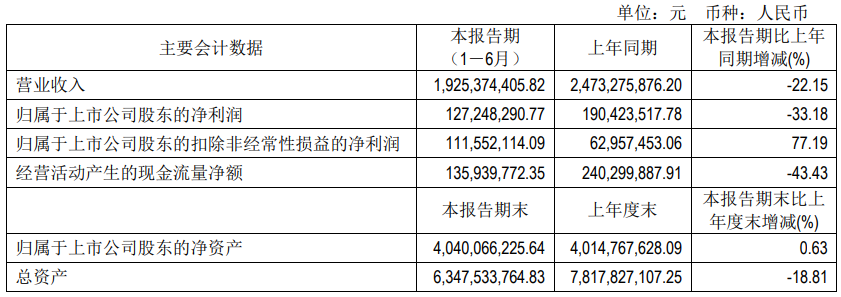

福瑞达:

化妆品业务营收增长7.24%,

新品开发不及预期

8月26日,福瑞达发布2024年半年度报告。

财报显示,报告期内公司实现营业收入19.25亿元,同比下滑22.15%;归母净利润1.27亿元,同比下滑33.18%;扣非归母净利1.12亿元,同比增长77.19%。其中,第二季度公司实现营收10.35亿元,同比下滑13.85%;归母净利润0.68亿元,同比增长11.66%;扣非归母净利0.60亿元,同比增长24.63%。

分业务看,福瑞达旗下化妆品板块业务实现营收11.86亿元,同比增长7.24%,其中,颐莲品牌上半年实现营业收入4.47亿元,同比增长14.17%;瑷尔博士品牌上半年实现营业收入6.45亿元,同比增长7.82%;医药业务实现收入2.40亿元,同比下滑17.28%;原料及添加剂业务实现收入1.72亿元,同比微增0.72%。

福瑞达在财报中表示,上半年公司积极拓展头皮洗护赛道,推出头皮微生态护理新品牌“即沐”,上新控油蓬松洗发水,布局头皮洗护业务;同时,聚焦胶原蛋白医美赛道的珂谧品牌上新透明质酸钠水光润肤贴、医用重组III型人源化胶原蛋白修复液等多款新产品,不断丰富化妆品业务规模增长动力。

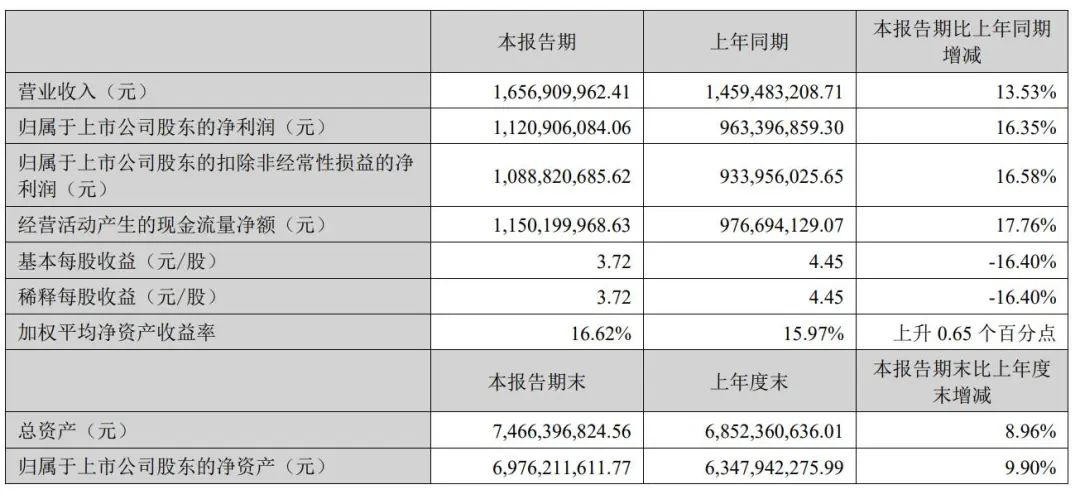

爱美客:

上半年营收增长13.53%,

增速明显放缓

8月21日,爱美客发布半年度业绩报告。

报告显示,爱美客2024年上半年实现营业收入16.57亿元,同比增长13.53%;归属于上市公司股东的净利润约11.21亿元,同比增加16.35%。

分业务板块看,爱美客旗下溶液类注射产品、凝胶类注射产品贡献了总营收的98%。其中,溶液类注射产品上半年实现营收9.76 亿元,同比增长11.65%,营收占比为58.90%;凝胶类注射产品实现营收6.49亿元,同比增长14.57%,营收占比为39.17%

值得关注的是,爱美客在上半年虽然同样实现营收、净利双增长,但增长不及预期,结合财报数据不难发现,第一季度,爱美客的营收、净利分别同比增长28.24%、27.38%;第二季度,其营收、净利增速均降至个位数,其中,营收为8.49亿元,同比增长2.35%;归母净利润为5.93亿元,同比增长8.03%。

逸仙电商:

彩妆业务增长乏力,

亏损再收窄

8月20日,完美日记母公司逸仙电商发布2024年第二季度业绩报告。

公告显示,公司第二季度实现营收7.95亿元,同比下降7.5%,不及预期的8.586亿元—9.015亿元;净亏损8550万元,相比于去年同期减少21.2%。2024年上半年,逸仙电商实现收入15.68亿元,同比减少3.5%;累计净亏损2.1亿元,同比扩大264%。

分业务板块看,第二季度逸仙电商旗下护肤业务实现营收3.25亿元,与去年同期持平。其中,Galenic、EVE LOM、DR.WU三大肌肤护肤品牌的总收入同比增长5.0%;二季度彩妆业务实现营收净收入同比下降11.4%。

对于业绩的下滑,逸仙电商在财报中表示,下降的主要原因是完美日记、Little Ondine、Pink Bear等公司旗下彩妆品牌营收下降导致。彩妆业务也由此成为逸仙电商最大的不确定性。

数据显示,从一季度到二季度,逸仙电商的护肤品业务收入实现了显著的增长,从2.45亿元增长至3.25亿元,同比增长了约32.6%。此外,护肤业务在总营收中的占比也从一季度的31.7%提升至二季度的40.9%,实现连续9个季度保持在总营收30%以上的水平,收入结构呈现优化态势。

丸美股份:

上半年净利增加35.09%,

主品牌丸美增长提速

8月23日,丸美股份公布2024年半年度业绩报告。

报告显示,丸美股份上半年实现营收13.52亿元,同比增长27.65%;归母净利润1.77亿元,同比增长35.09%;扣非净利润1.66亿元,同比增长40.21%;其中第二季度公司实现营收6.91亿元,同比增长18.58%;归母净利润0.66亿元,同比增长26.71%;扣非归母净利0.62亿元,同比增长39.24%。

分品牌看,上半年丸美生物旗下丸美和恋火均取得了不错的增长。丸美上半年实现营收9.3亿元,同比增长25.87%,营收占比为68.77%,得益于丸美天猫旗舰店同比增长34.29%、丸美抖快同比增长30.05%;PL恋火上半年实现营收4.17亿元,同比增长35.83%,营收占比为30.84%。

分渠道看,丸美生物上半年线上渠道营收为11.39亿元,同比增长34.85%,占主营业务收入的84.34%,线上持续较好增长;线下渠道营收为2.12亿元,同比下滑1.16%,占主营业务收入的15.66%,线下渠道Q2表现未及预期。

润本生物:

上半年净利增长50.69%,

线上渠道增速明显

8月16日,“婴童第一股”润本生物发布了2024年半年度报告。

报告显示,2024上半年润本生物实现营业收入7.44亿元,同比增长28.47%;净利润为1.8亿元,同比增长50.69%;归属于上市公司股东扣除非经常性损益后的净利润1.75亿元,同比增长48.1%。

从业务板块看,润本生物主营的三大核心系列产品营业收入较去年同期均有所上涨。其中,驱蚊系列产品收入达3.31亿元,同比增长44.5%;婴童护理系列产品收入达2.92亿元,同比增长28%;精油系列产品收入达1.08亿元,同比增长7%。

分渠道看,上半年润本生物线上平台收入达5.36亿元,同比增长+25%;非平台经销收入达2.07亿元,同比增长38%。其中,线上直销中抖音表现最为亮眼。据第三方数据显示,上半年润本生物在抖音、天猫、京东平台累计销售额分别同比增长68.0%、18.2%、38.4%。

对于营收和净利的大涨,润本股份在财报中提到,公司采取的是“大品牌、小品类”的研产销一体化战略,即以润本品牌为主体,开发多种品类产品,目前公司的三大核心产品系列分别是驱蚊系列、婴童护理系列和精油系列。同时积极拓展线上、线下渠道,全渠道多场景触达更多消费人群。

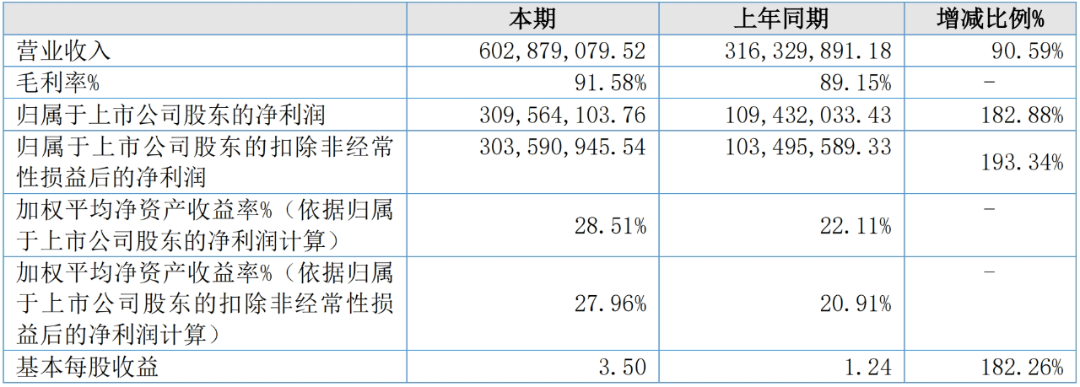

锦波生物:

营收同比增长90.59%,

上半年净利超过去年全年

8月22日,锦波生物对外发布半年度财报。

财报显示,上半年锦波生物实现营业收入6.03亿元,同比增长90.59%;归属净利润3.1亿元,同比增长182.88%。

分业务板块看,锦波生物旗下三大业务板块中,医疗器械营收5.31亿元,同比增长91.84;功能护肤品营收4.80亿元,同比增长53.94%;原料及其他业务营收2.38亿元,同比增长180.07%。

对比锦波生物去年的财报数据,其在2023年全年实现营业收入7.8亿元,归母净利润为2.9998亿元,2024年上半年净利润已超过了2023年全年的利润。

此外,2024年上半年锦波生物的毛利率水平持续提升,达到91.58%,较上年同期增长了2.43个百分点。其中,公司核心产品医疗器械的毛利率为94.43%,较上年同期增加1.70个百分点;功能性护肤品的毛利率为64.76%,同比增长0.72个百分点。

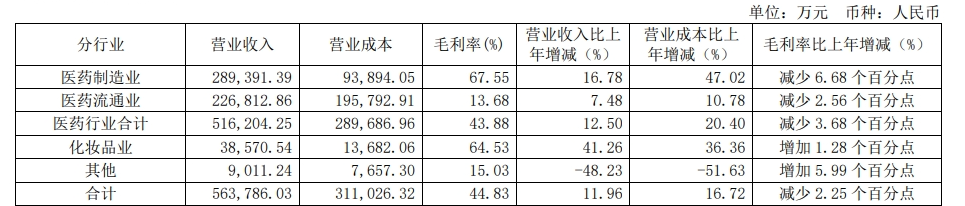

片仔癀:

化妆品业务营收增长41.26%,

化妆品板块持续回暖

8月16日,片仔癀公布了2024年半年度业绩。

报告显示,上半年片仔癀公司实现营收56.51亿元,同比增长12%;实现归属于上市公司股东的净利润17.22亿元,同比增长11.73%。其中,化妆品业务实现营收3.86亿元,同比增长41.26%,毛利率增长1.28个百分点至64.53%。

片仔癀旗下化妆品业务囊括“片仔癀”“皇后”“金大夫”等多个护肤、洗护品牌,在2024年第一季度中,片仔癀化妆品营收1.99亿,业务收入增长率高达83.18%,使得连续两年出现负增长的化妆品板块出现回暖。相比较来看,在第二季度中营收增长速度减缓,但其仍然在稳步发展。

对于营收同比增长的主要原因,片仔癀在财报中提及,系片仔癀系列产品、控股子公司福建片仔癀化妆品的销售收入有较大增长,但重要原材料成本的上涨对利润空间造成压缩。

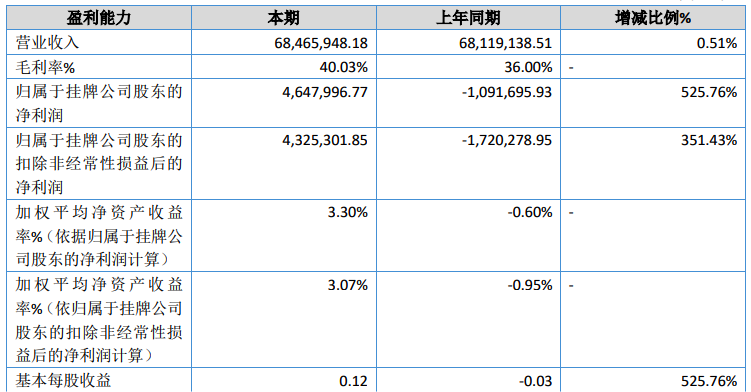

伊斯佳:

上半年营收微增0.51%,

净利扭亏为盈

8月21日,伊斯佳发布2024年半年报业绩报告。

报告显示,上半年公司实现营业收入6846.59万元,同比增长0.51%;净利润464.8万元,同比大幅增长525.76%,实现扭亏为盈,去年同期亏损109.17万元;其中扣非净利润432.53万元,较上年同期增长351.43%。

在研发方面,伊斯佳上半研发投入438.53万元,占营业收入6.41%,尽管研发投入占比较高,但与去年同期531.32万的研发投入相比下滑了17.5%。截止2024年6月30日,公司获得知识产权授权总共54项,其中发明专利24项,实用新型17项,外观设计13项。

对于上半年营收微增,伊斯佳在财报中指出,业绩增长不明显主要系报告期市场消费力后劲不足。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。