又一美妆代工企业IPO过会!

2024美妆第一股?

昨日(1月12日),北交所公布2024年第2次审议会议结果:广东芭薇生物科技股份有限公司(以下简称“芭薇股份”)符合发行条件、上市条件和信息披露要求。

△ 截图自北交所官网

△ 截图自北交所官网 芭薇股份本次拟募集资金8400.00万元。其中4000万元用于智能生产车间建设、2400万元用于研发中心建设、2000万元用于补充流动资金。

值得一提的是,近一个月以来,包括毛戈平、环亚在内的多个美妆相关企业上市之路最终折戟。资本市场遇冷也成为行业共识,而成为芭薇股份的成功过会,一定程度上是对2024年美妆资本市场的率先提振。

01服务1000+知名美妆品牌

据公开资料,芭薇股份成立于2006年,于2016年挂牌新三板,登陆资本市场,是一家集产品策划、配方研发、生产制造、功效检测于一体的化妆品品牌客户服务商。产品类别涵盖护肤品、面膜、洗护、彩妆等品类。

产品销售覆盖国内外市场,与联合利华、仁和匠心、HBN、SKINTIFIC、丸美股份、凌博士、纽西之谜、谷雨、红之等国内外知名化妆品品牌商均有合作,累计服务的化妆品品牌商超1000家。

△ 截图自招股书

△ 截图自招股书 此外,根据美业颜究院数据,截至 2023 年 6 月末,由芭薇股份生产的化妆品产品备案超 13000 款,其中,护肤品产品备案逾 11000 款,系全国护肤品产品备案最多的化妆品制造商之一。

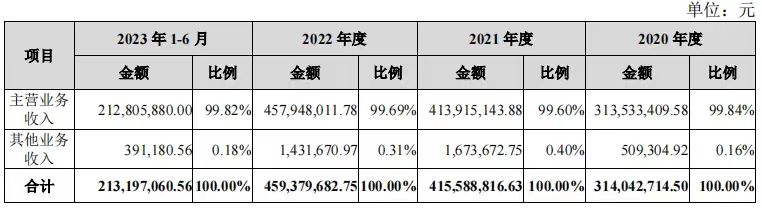

△ 截图自招股书:2020—2023年营收、利润

根据最新招股书显示,2023年1-6月,芭薇股份总营收为2.13亿元,净利润为2145.71万元。另外,2020年度、2021年度、2022年度的营收分别为3.14亿元、4.16亿元、4.59亿元;净利润分别为2835.67万元、2073.30万元、3770.93万元。

可以看出,报告期内芭薇股份营收持续增长,但归母净利润存在一定的波动,归母净利润经历了2021年的小幅下滑,之后在2022年迎来增长,呈“V”字型波动。

此外,根据芭薇股份发布的2023年第三季度报告,公司前三季度实现营业收入 3.15 亿元,同比增长 2.24%,实现净利润3080.73万元,同比增长 111.03%。

值得一提的是,关于收入真实性,北交所要求芭薇股份及保荐机构补充说明发行人及其关联方与仁和集团、广州蜚美及其关联方是否存在关联关系、股权代持协议、特殊利益安排。以及,发行人及其关联方与仁和集团、广州蜚美及其关联方是否存在正常购销业务之外的资金往来。

02前5大客户营收贡献近70%

大客户战略和大单品战略是芭薇股份实现业绩、利润双增长的重要原因。

△ 截图自招股书:TOP5客户

△ 截图自招股书:TOP5客户 根据招股书,芭薇股份超半数营收均来自于排行前五的大客户。2023年1-6月前五名客户分别是广州蜚美网络技术有限公司(占比25.75%)、仁和集团(占比18.03%)、深圳市护家科技有限公司(14.17%)、山东朵拉朵尚生物科技有限公司(6.32%)以及玫莉蔻生物科技有限公司(3.57%),合计占比达到67.83%。

2022年,芭薇股份前3名客户分别是仁和集团(18.85%)、广州蜚美网络技术有限公司(14.05%)、深圳市护家科技有限公司(13.86%)。其中对仁和集团销售收入由2021年的2547.57万元大幅增长至2022年的8660.17万元;仁和集团外部合作工厂还包括广州市高维化妆品有限公司、广州市泊美化妆品有限公司等。

据披露,报告期内,芭薇股份对仁和集团收入规模持续显著增长,主要原因系:仁和集团大力发展美妆行业,尤其是2021陆续开发了仁和匠心品牌二裂酵母肌底修护精华水、二裂酵母肌底修护精华乳等单品,市场反响良好;2022 年经过仁和集团持续全渠道推广后,销量爆发式增长。

值得注意的是,报告期内,芭薇股份对仁和集团的销售毛利率分别为-0.24%、15.06%、1.53%及 15.36%。在北交所的三轮问询函中,也提到了关于对仁和集团销售毛利率波动异常的情况,芭薇股份回复称,2020年出于战略考虑,对套盒类工艺复杂的产品报价不高但耗用人工费用较高,导致该产品略有亏损。

△ 截图自招股书:同行可比企业营收情况

△ 截图自招股书:同行可比企业营收情况 整体而言,得益于前五大客户的相对稳定,芭薇股份的营收高于科玛股份、伊斯佳等同行企业,低于嘉亨家化、青松股份;但在毛利率方面,芭薇股份高于平均值。同时对仁和集团的销售,也能够提高芭薇股份的产能利用率,以提升整体毛利率及盈利水平。

03护肤品业务线占比超80%

目前,芭薇股份的主要业务可分为ODM/OBM和检测。ODM/OBM业务中,芭薇股份以护肤类、面膜类、洗护类、彩妆类产品生产为主。

△ 截图自招股书:主营业务线

△ 截图自招股书:主营业务线 其中,护肤类(除面膜)是芭薇股份主营业务收入的重要来源。据招股书显示,2020年、2021年、2022年、2023年上半年,护肤品(除面膜)分别占芭薇股份全部营收的71.89%、74.88%、80.64%、89.96%,呈逐年上升态势。其生产的产品包括仁和匠心植物复合洁颜洁面乳、多芬绵绵洁面慕斯、HBN视黄醇塑颜精华乳等。

面膜是芭薇股份承接项目的第二大类,包括丸美奢颜焕采肌底精华面膜、凌博士塑颜修护面膜等产品。2020年、2021年、2022年、2023年上半年,面膜营收占比分别为16.20%、12.92%、11.59%、5.69%。很明显,近些年面膜品类占总营收比重逐年下滑。

除面膜外,营收规模下降的洗护品类。从2020年的6.78%下滑至2023年年中的2.13%。主要原因系和风雨、极男品牌相关洗护产品ODM 数量及收入规模下降。

彩妆及其他业务线则呈现出明显的不稳定性。2020年占比4.04%、2021年占比下滑至2.16%、2022年又增长至3.40%。据悉,在彩妆类目,其生产的产品有凡士林淡纹弹润润唇膏、菲米胶原气垫等。

此外,2020年至2023年上半年,芭薇股份检测业务占主营业务收入的比重分别为1.09%、1.57%及1.11%及0.68%,也呈现出一定的波动。同时,招股书显示,芭薇股份也有对外销售自由品牌产品,但该模式营收占比不足1%。

对于检测业务的营收波动,招股书提及,2021年及2022年功效检测需求突增,公司功效检测业务收入规模相对较高;后来,多样化功效检测方法的出现、检测业务单价的降低,以及由于公司客户及单品的逐渐聚焦,检测业务需求有所下降,综合导致2023年1-6月检测业务收入降低。

△ 截图自招股书:可比公司研发投入

△ 截图自招股书:可比公司研发投入 在研发层面,芭薇股份其累计研发投入8915.78万元,研发投入占营业收入的比重为6.36%。2020年至2023年上半年,芭薇股份研发投入占营业收入的比例分别为7.03%、6.96%、5.88%及5.24%。就当前可比公司而言,芭薇股份的研发投入高于科玛股份和伊斯佳,和嘉亨家化基本持平。

04年复合增长率超10%

化妆品代工集中度或再提高近年来,美妆护肤产业规模快速增长,美妆护肤品代工厂扮演了重要的角色,甚至被称为“产业链中的隐形英雄”。

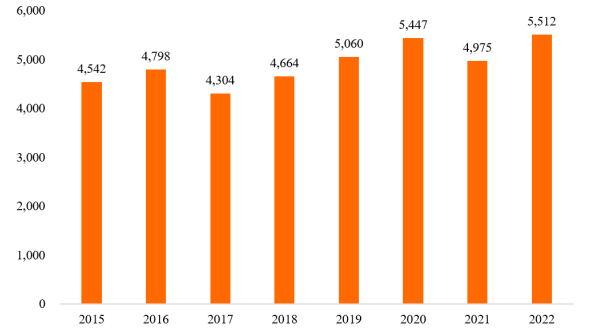

根据药监局统计数据,2015-2022 年,我国化妆品生产企业数量整体保持上涨趋势,从2015年的4542 家发展至2022年的 5512 家。

△ 药监局:2015-2022 年我国化妆品生产企业数量

△ 药监局:2015-2022 年我国化妆品生产企业数量 目前,我国化妆品生产环节已经出现一批初具规模的代工企业,如面膜加工领域的诺斯贝尔,护肤品加工的芭薇股份、栋方股份,洗护产品加工领域的伊斯佳、澳宝,彩妆加工领域的上海臻臣、珠海神采等。

CIC灼识咨询此前发布的《中国美妆护肤品代工市场蓝皮书》也提到,2017-2021年我国化妆品代工行业规模由214.1亿元增长至394.2亿元,年均复合增长率为16.49%。预计2026年将达到652.8亿人民币,2021-2026年期间复合年均增长率达到10.6%。

但是,美妆代工行业竞争日趋激烈、洗牌加速也是不争的事实。部分生产配置条件较低、管理流程不够规范、研发落后的中小企业将被迫出局或走向规范化。在外部经济不稳定、原材料价格波动的环境下,以低价竞争为核心的中小代工企业抗风险能力逐渐变弱。

值得一提的是,国内化妆品代工企业研发投入及研发专利增速明显,部分化妆品代工企业 研发投入已高于化妆品品牌商。新零售时代下,新锐品牌商自建工厂及研发体系的投入较大,且本身品牌认知度不高,急需规模大、口碑好、技术储备雄厚的代工企业为其品牌产品背书。在多个因素的影响下,国内化妆品代工行业集中度有望进一步提高。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。