化妆品月报:4月头部品牌表现坚挺,关注“618”大促催化

美妆电商大盘:疫情拖累4月总体表现,抖音、京东占比持续提升

4月疫情对多地物流&消费需求&供应链产生影响,除抖音外主要电商平台GMV同比均下滑、且降幅环比3月扩大,抖音延续高增但增速环比3月有所放缓。

重点公司:头部品牌表现坚挺

护肤:

1)贝泰妮4月电商GMV保持较快增长、增速较Q1放缓,主品牌京东、抖音发力:主品牌薇诺娜4月增速环比放缓,淘系增个位数,京东/抖音发力、占比提升;薇诺娜宝贝4月延续高增,主要系京东占比36%、规模上升。

2)4月珀莱雅主品牌及彩棠抖音表现亮眼,电商GMV较快增长、增速环比Q1放缓:主品牌4月电商GMV持续快速增长,大单品助力4月抖音增长提速;彩棠增速放缓,抖音贡献增量、自播占比提升;科瑞肤天猫+京东22年3-4月持续发力。

3)鲁商发展4月电商GMV增长环比3月提速、较Q1 增速坚挺,品牌知名度提升+受疫情影响较小:颐莲4月天猫官旗/京东降幅环比收窄,抖音排名持续提升;瑷尔博士4月电商GMV增长较Q1提速,抖音排名19,月销及排名均创新高。

4)上海家化受上海疫情影响4月电商GMV增速放缓:佰草集4月电商销售同增低个位数、淘系下滑致增速较Q1放缓,京东平稳;玉泽4月降幅较3月扩大,淘系/京东下滑,抖音排名提升。

5)华熙生物四大品牌抖音&京东驱动4月电商GMV增长;润百颜4月同降个位数,抖音成第一大渠道、增长亮眼;夸迪4月线上同增个位数,较Q1增速有所放缓;肌活4月延续较快增长、增速较Q1略有放缓,品牌重点发力抖音、成第一大渠道;米蓓尔3-4月延续高增,其中4月增速环比略有放缓,分渠道看主要系天猫高增驱动增长。

彩妆:

1)毛戈平: 4月抖音排名36、排名较3月下滑,主推品类中鱼子酱面膜排名第二、护肤品上量。

2)逸仙电商:完美日记4月抖音排名11,22.1以来排名中枢持续提升,月销增双位数;皮可熊/科兰黎/达尔肤抖音排名均上升;EVE LOM/完子心选体量较小、未进入前300名。

3)花西子: 4月抖音延续高增,增速较3月略有放缓,21.1来抖音彩妆排名稳定在第一名。

1、行业跟踪:4月疫情影响延续,抖音/京东占比持续提升

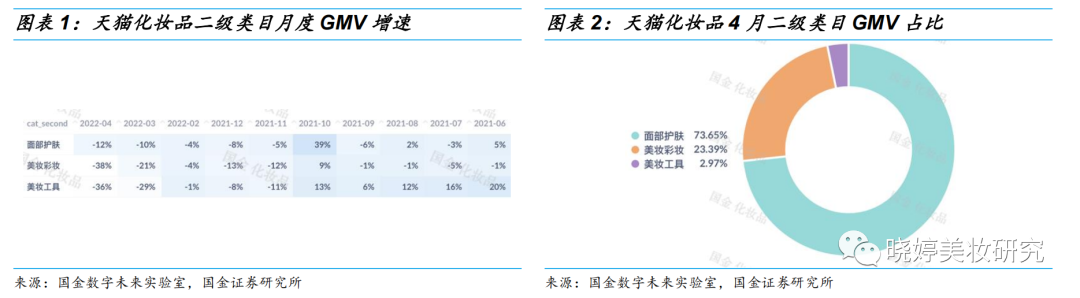

4月天猫/京东/抖音(护肤&彩妆top300品牌)/拼多多化妆品行业合计GMV同比下滑、较3月降幅扩大,3月同比持平微降。4月疫情影响延续,线上增长承压,各平台中天猫/京东/拼多多降幅扩大,抖音延续高增但增速环比放缓。

平台分品类看,4月天猫护肤/彩妆/美妆工具GMV同比均下滑,相比3月各品类降幅均扩大,其中彩妆及美妆工具同比下滑较多,护肤相对稳健。GMV占比上,面部护肤占比最高、为74%,彩妆占比23%。

4月京东护肤/彩妆/美妆工具GMV分别同比均下滑,护肤/彩妆GMV占比76%/23%,增速趋势上和天猫相似。

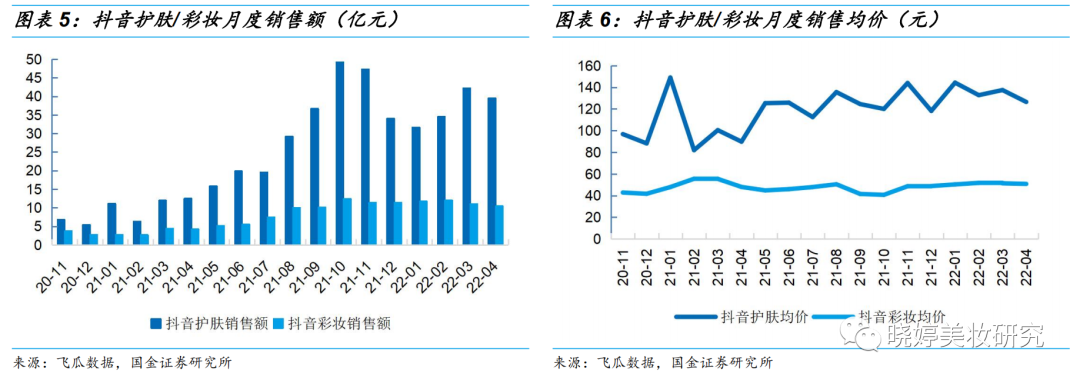

4月抖音top300品牌护肤/彩妆月销售额环比3月有所下滑,受疫情影响及转入淡季,同比增速较22Q1均有放缓。

均价方面护肤/彩妆4月均价126/51元,环比3月均略有下降。趋势上看,护肤产品均价受21年来国际一线品牌陆续进驻、本土头部品牌发力影响,均价中枢有所上行,彩妆均价相对稳定、低于护肤。

2、护肤重点公司及品牌跟踪

2.1贝泰妮:4月表现坚挺

本次仅监测了天猫旗舰店、淘宝、京东、抖音等渠道,未包含唯品会及薇诺娜网上商城、薇诺娜专柜服务平台等。

贝泰妮22年4月电商全渠道销售额同比保持较快增长、表现坚挺,增速较3月/Q1均有放缓。其中天猫官旗同增低个位数/淘系增10%+/京东较快增长/抖音延续高增;4月各渠道增速较Q1均放缓。

各渠道GMV占比上,4月淘系占60%、其中天猫官旗占比53%,京东/抖音占比22%/14%,拼多多体量较小、占比4%。

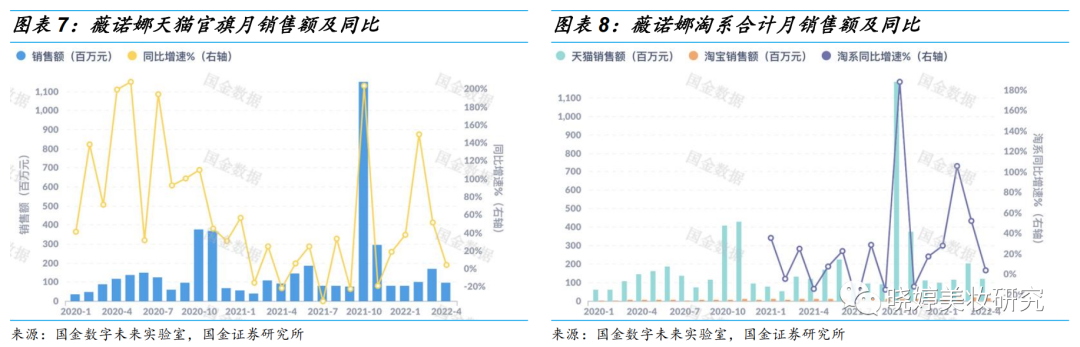

■ 薇诺娜:4月增速较Q1降,淘系放缓,京东/抖音占比提升

薇诺娜全渠道22年4月销售额增速较Q1放缓。

渠道构成上,薇诺娜以天猫为主要销售渠道、4月占比53%、较Q1减少5PCT,京东/抖音占比分别提升4PCT/1PCT至22%/14%。拼多多/淘宝分别占比4%/7%。

淘系:22年4月天猫官旗/淘系销售额同比均增低个位数,较1Q22放缓明显。22.4/22Q1天猫官旗占淘系销售额的70%/74%。

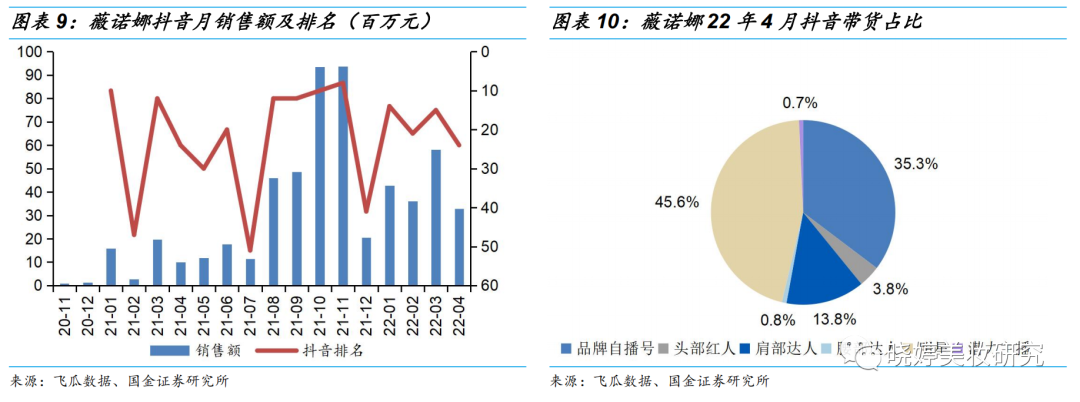

抖音:薇诺娜4月抖音月销延续高增,总体增速与22Q1相当,4月排名抖音护肤24名、较3月下降9名,主推修护冻干面膜、极润水乳组合套装,自播占比40.15%、较3月下降5PCT。用户集中于18-30岁群体、各线城市分布较行业更均匀。

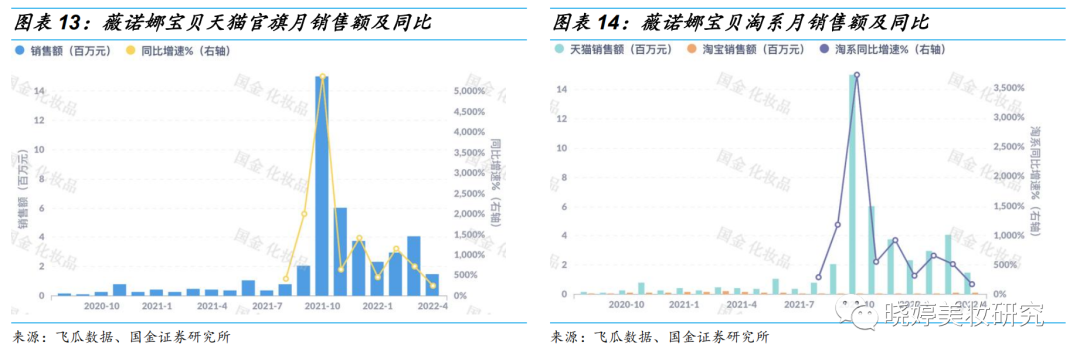

■ 宝贝:淘系延续较快增长、京东贡献显著

薇诺娜宝贝电商全渠道22年4月销售额同比延续高增、增速较Q1放缓,月销规模上较22年1-3月下降。22.4/22Q1占薇诺娜线上销售总额的1.2%/1.5%。分渠道,4月天猫官旗占比58%、较Q1下降26PCT,主要系京东规模上升。4月京东/抖音占比36%/6%。

淘系:22年4月天猫官旗/淘系销售额同比高增,增速较Q1均有放缓。薇诺娜宝贝在淘系基本为天猫官旗,其他渠道体量小。

抖音:薇诺娜宝贝4月抖音月销排名婴童品类223名(3月未进入前300名),主推儿童防晒、倍润防护沐浴乳+身体乳、唇膏。品牌12月开始在抖音销售。

京东:品牌2月开始在京东销售、目前仅直营模式销售,3-4月规模稳步增长、占线上渠道总销售的比例明显提升。

2.2珀莱雅:4月持续较快增长,抖音亮眼

珀莱雅电商全渠道4月销售额同比保持较快增长,4月增速环比略有放缓。其中天猫官旗、淘系均同增个位数/京东较快增长/抖音延续高增/拼多多略有下滑。

渠道构成上,4月淘系占比49%、为主要渠道,其中天猫官旗销售额占线上全渠道的41%,京东/拼多多/抖音占比分别为14%/9%/28%,抖音占比较Q1提升12PCT。

■ 主品牌:大单品助力抖音4月增长提速,淘系/京东增速环比放缓

珀莱雅全渠道22年4月销售额增速较Q1放缓。

渠道构成上,4月淘系占比47%、为主要渠道,其中天猫官旗销售额占线上全渠道的28%、占淘系的59%,京东/拼多多/抖音占比分别为15%/11%/27%,抖音占比较Q1提升12PCT、受疫情影响较小。

淘系:4月天猫官旗/淘系销售额同比均增高个位数,较1Q22放缓明显。

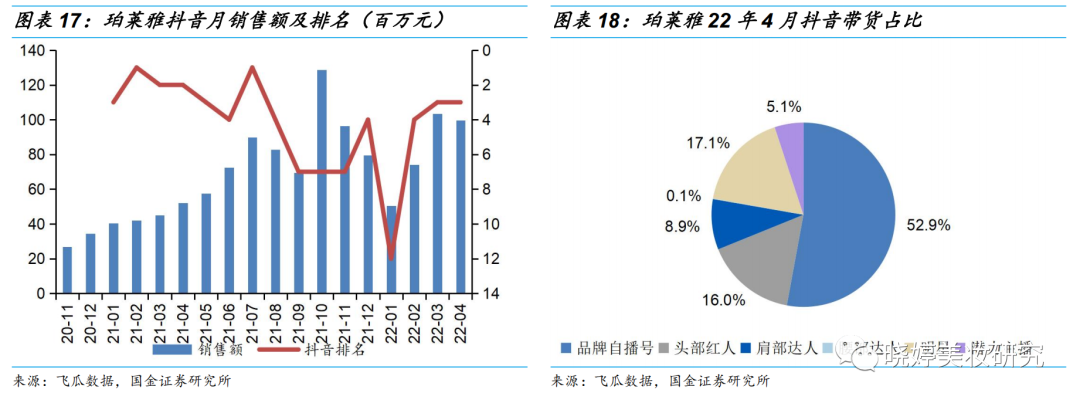

抖音:主品牌珀莱雅4月抖音月销延续高增,较Q1提速明显;排名抖音护肤3名、较3月持平,主推紧致肌密套装、源力精华,自播占比53.26%、较3月提升3PCT。公司今年以来在抖音新设第二个主品牌账号、主推大单品系列,与原账号主推套盒的目标人群做了区分,预计贡献抖音新增量。

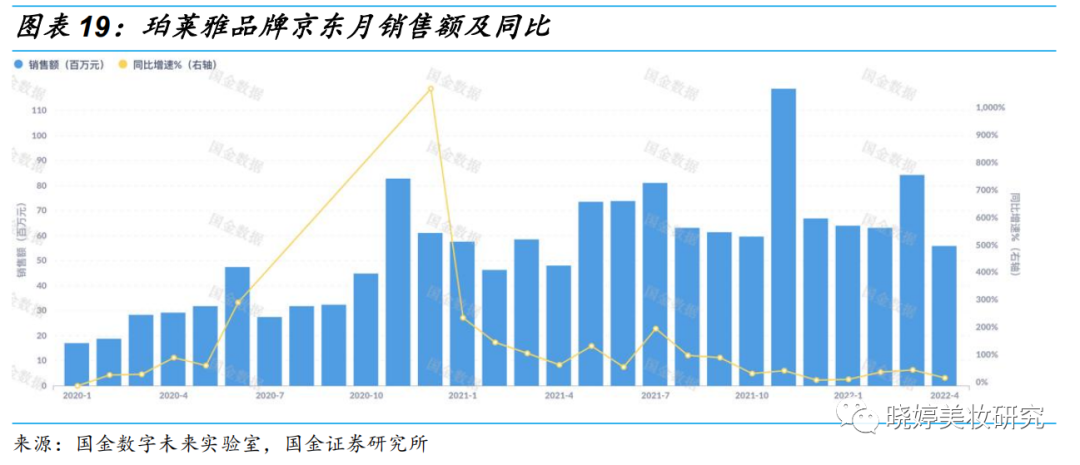

京东:4月京东销售额同比持续增长,与Q1相比增速放缓。

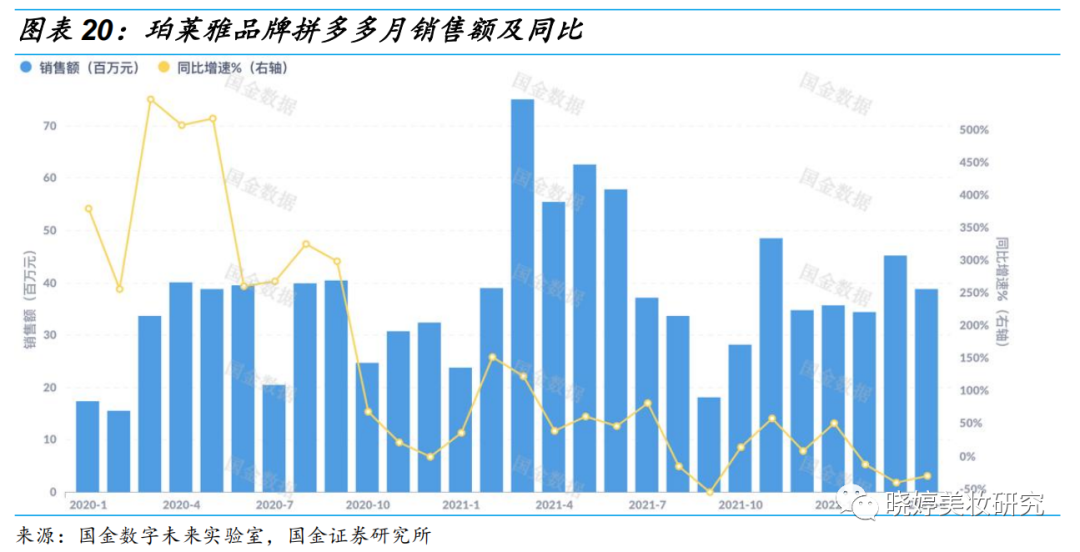

拼多多:4月拼多多销售额同比有所下降,较22Q1降幅扩大。

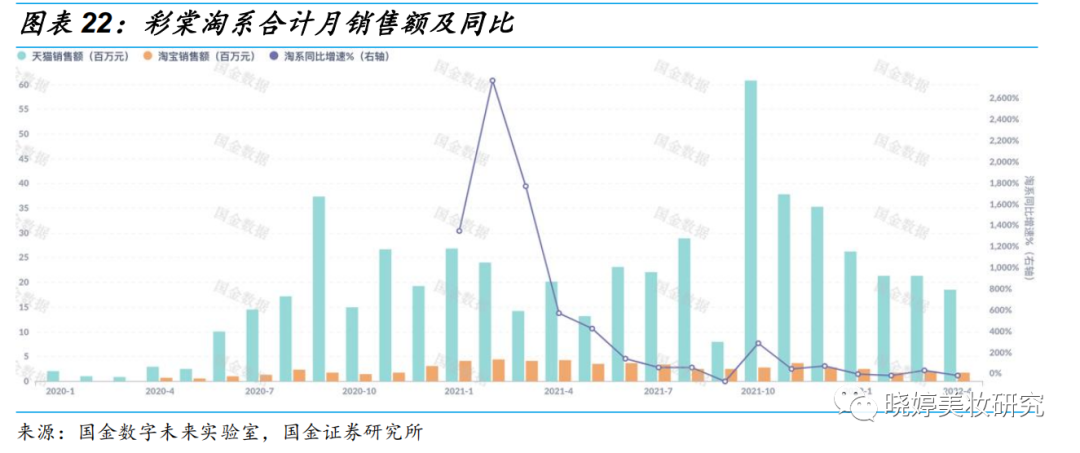

■ 彩棠:4月保持较快增长、抖音自播占比持续提升

彩棠电商全渠道4月销售额同比保持较快增长,较Q1增速小幅度下滑。

分渠道,彩棠主要销售渠道为天猫及抖音,4月分别占比52%/47%。

淘系:4月天猫官旗/淘系销售额同比均有所下滑,22Q1天猫官旗/淘系销售额同比增个位数/降低个位数,4月相较22Q1由增转降/降幅略有扩大。

抖音:彩棠4月抖音月销排名彩妆品类11名、较3月下降5名,主推三色遮瑕盘、大师高光修容,自播占比31.25%、持续提升。3月彩棠抖音排名较高主要系3.8大促期间销售靓丽、排名第3,同时3月也是自21.1以来首次排名进入前10。

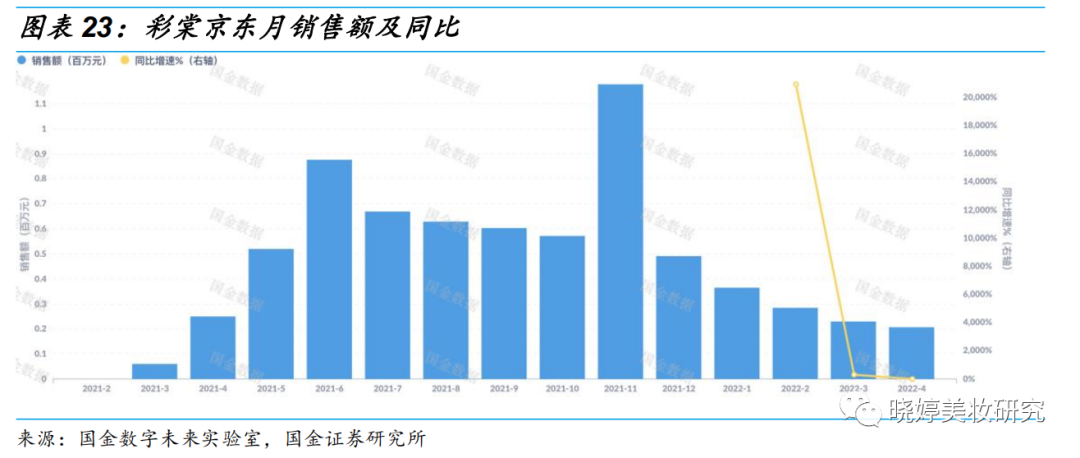

京东:4月京东销售额同比有所下降。

拼多多:4月拼多多销售额同比快速增长,较Q1增速明显。

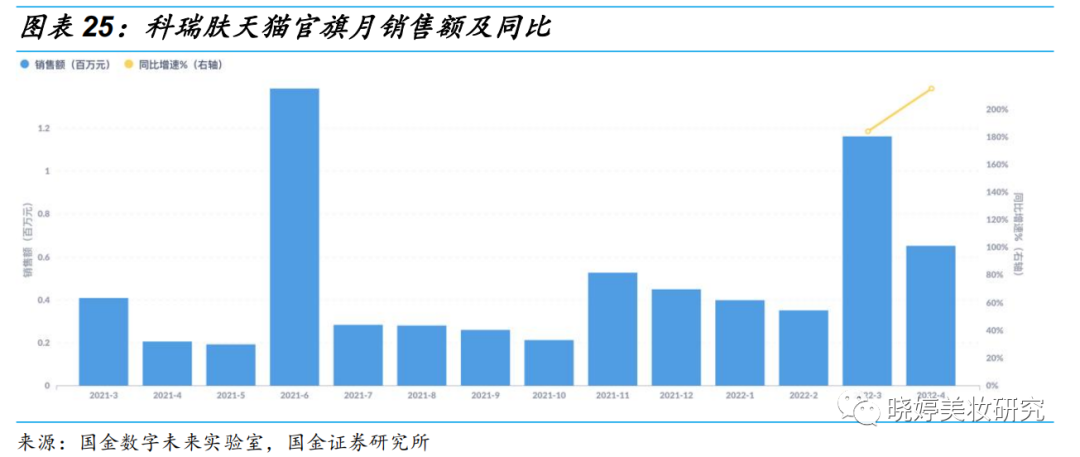

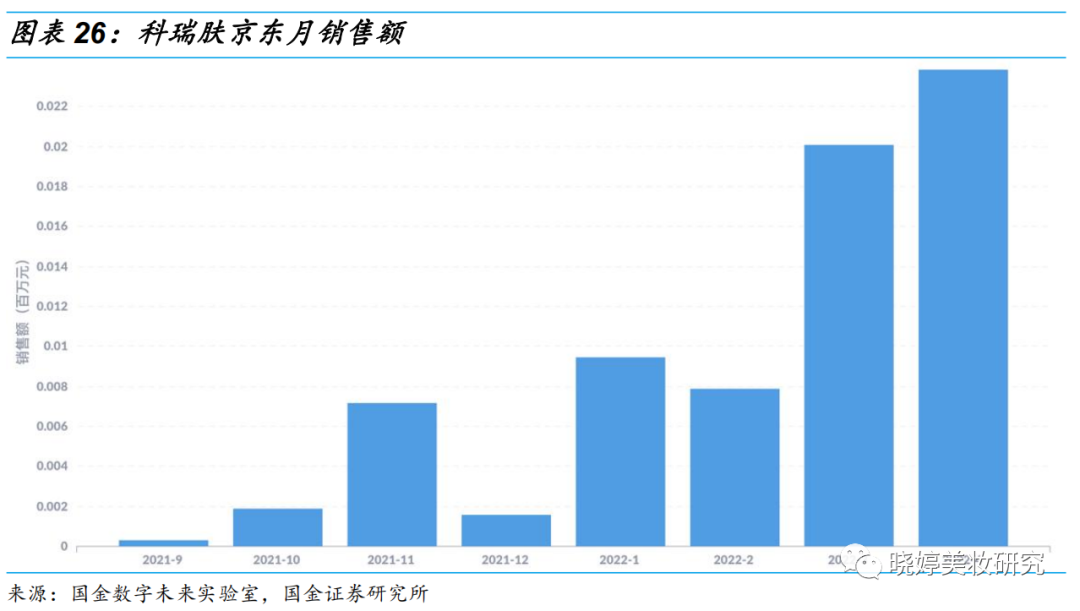

■ 科瑞肤:天猫官旗、京东持续发力

科瑞肤天猫官旗4月销售同比持续快速增长、较3月环比提速;4月京东月销规模环比3月继续增长。

2.3鲁商发展:4月环比3月提速,抖音驱动增长

鲁商发展4月电商全渠道销售额增速较Q1略放缓,较3月有所提速,公司主流客群非一二线城市,疫情对其影响不大。

各渠道GMV占比上,4月天猫占59%、为主要销售渠道,抖音规模其次,占比27%,京东占比为14%。

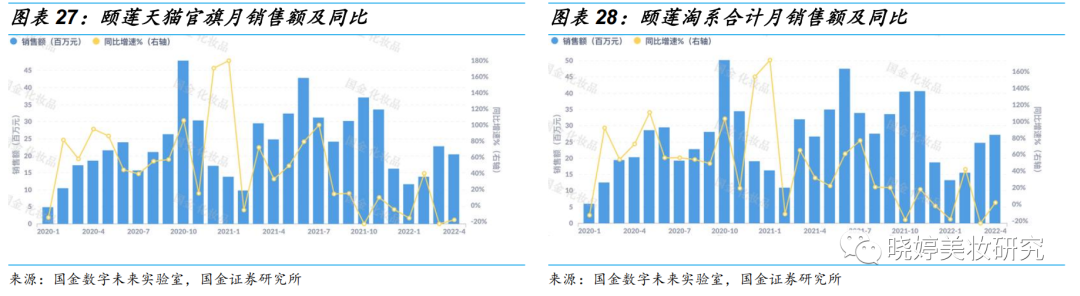

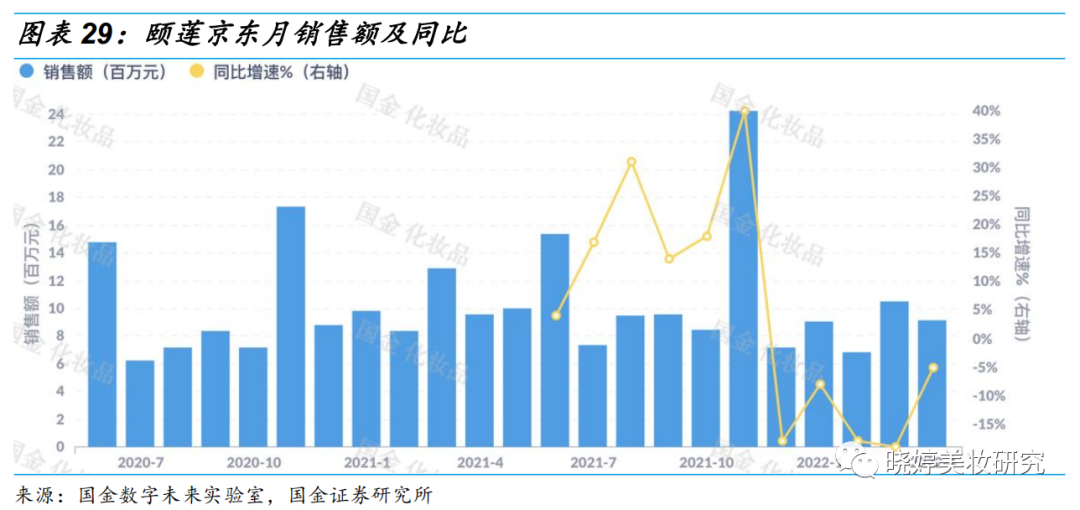

■ 颐莲:天猫官旗/京东降幅收窄,抖音排名持续提升

颐莲全渠道4月销售额维持较快增长,4月环比3月提速,主要系抖音贡献增长。

淘系:4月天猫官旗销售额同比双位数下滑、延续3月的下滑趋势,降幅较3月有所收窄。淘系4月同增低个位数。

京东:4月销售额同降个位数;4月降幅较3月/Q1略有收窄。

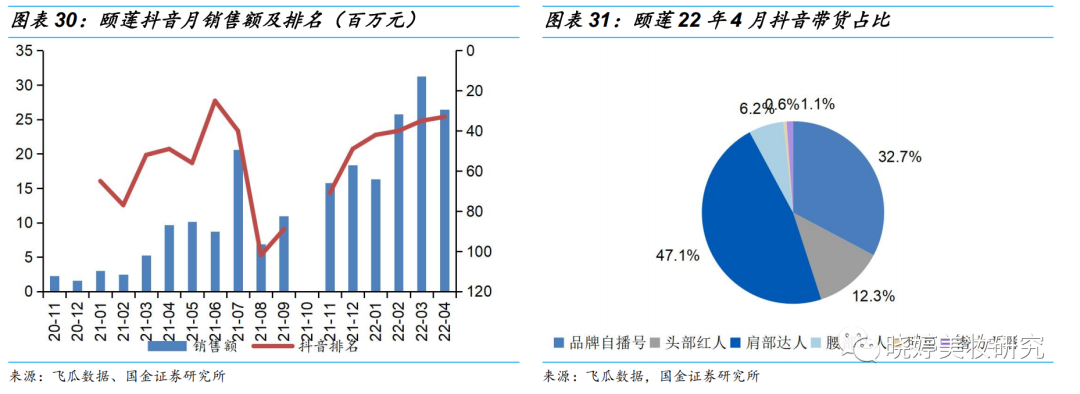

抖音:颐莲4月排名抖音护肤33名、较3月上升2名,21.8以来排名中枢持续提升。产品主推玻尿酸补水喷雾,自播占比27.43%、较3月提升7PCT。用户集中于18-30岁群体,各线城市分布较行业更均匀。22Q1抖音销售额同增369%。

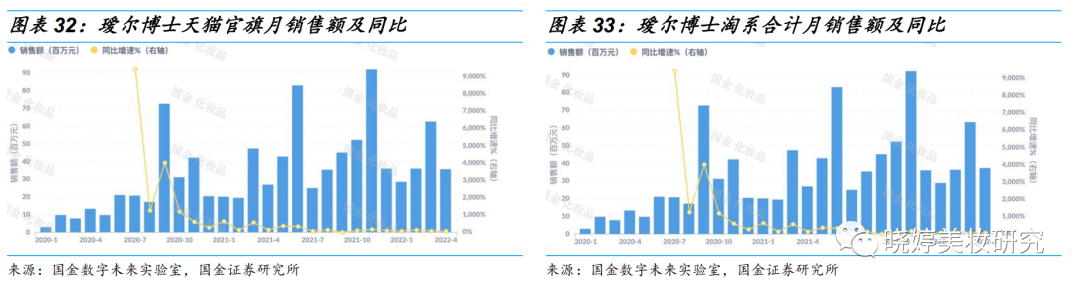

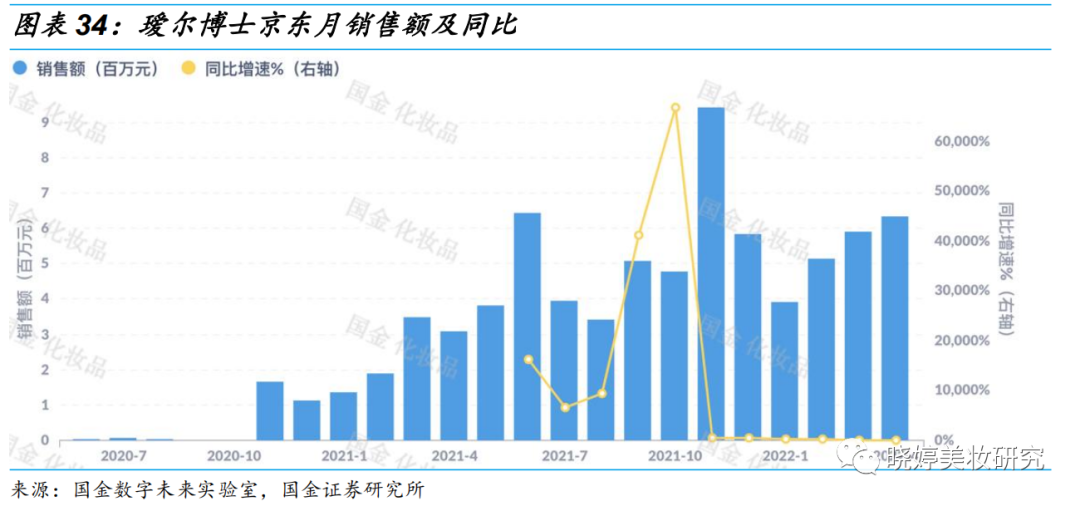

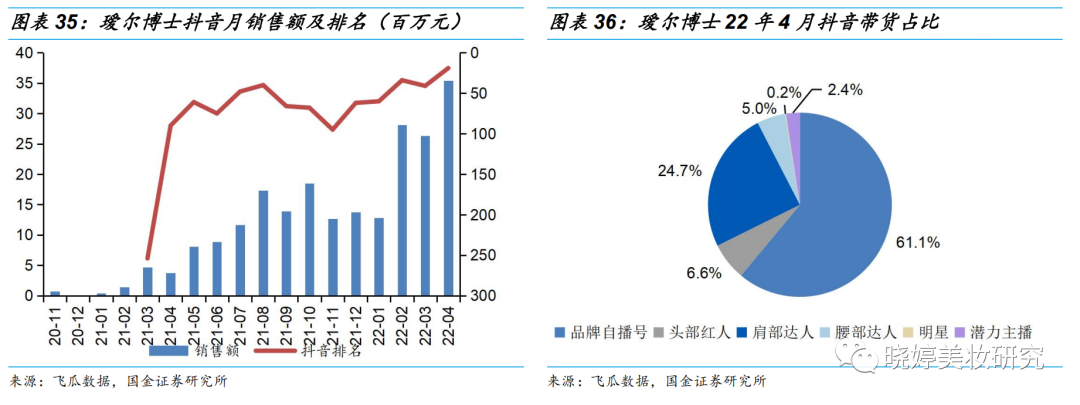

■ 瑷尔博士:4月增长提速、抖音月销及排名均创新高

瑷尔博士全渠道4月销售额同比延续高增,4月增长较Q1提速。

渠道构成上,4月天猫/抖音/京东分别占线上的47%/45%/8%,抖音占比持续提升。

淘系:4月天猫官旗/淘系销售额增速较Q1略有放缓、总体平稳。瑷尔博士淘系以天猫官旗为主,4月占比96%。

京东:22.1以来月销规模环比持续增长、同比高增。

抖音:瑷尔博士4月排名抖音护肤19名、较3月上升22名,抖音月销及排名均创新高。主推益生菌香蕉面膜、洁颜蜜,自播占比60.72%、较3月下降2PCT,品牌线上运营能力强。预计抖音业务放量同时盈利水平保持良好。用户集中于18-30岁群体,各线城市分布较行业更均匀。22Q1抖音销售额同比高增主要系22.2以来放量。

2.4 上海家化:疫情影响拖累4月表现

上海家化22年4月电商全渠道销售额同降双位数,其中天猫官旗/淘系同比下滑,京东增个位数,抖音增双位数,拼多多同比高增。

受上海等地疫情影响,公司供应链/物流面临一定压力致同比出现负增长,环比各渠道均有明显下滑,其中分渠道看天猫下滑较多。

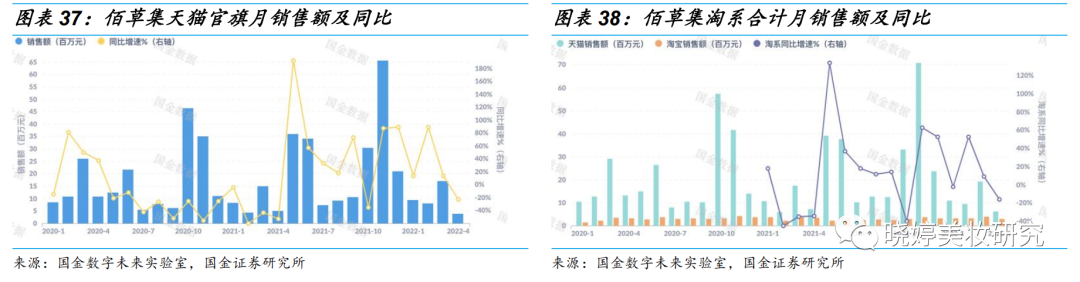

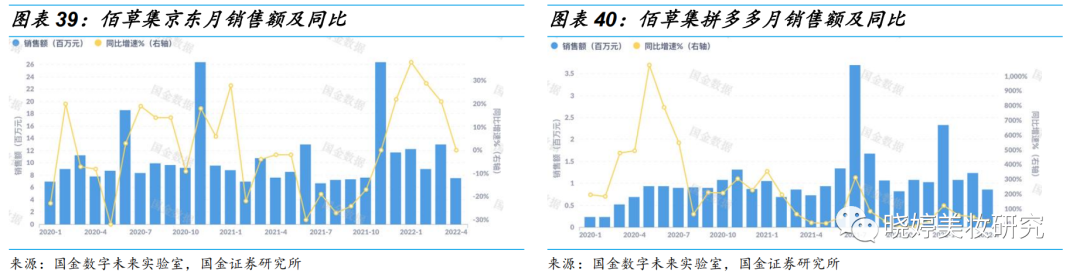

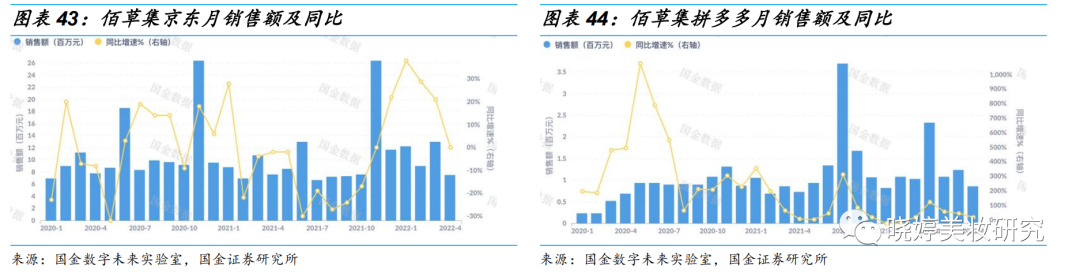

■ 佰草集:4月同增个位数,淘系下滑、京东平稳

佰草集全渠道22年4月销售额同增低个位数,较3月/Q1放缓。

分渠道,淘系为品牌主要销售渠道,4月占比52%,其中天猫官旗占全渠道的22%、占淘系的43%,京东为第二大渠道、占比43%,拼多多/抖音占比5%/1%。由于4月淘系下滑较多,京东占比提升10PCT。

淘系:22年4月天猫官旗/淘系销售额同比均有双位数下滑,Q1天猫官旗/淘系均为双位数增长。

抖音:22年4月抖音销售额几十万元、排名未进入前300名、体量较小。

京东:4月京东销售规模同比持平,较Q1增速放缓。

拼多多:22年4月拼多多销售额同增双位数,较Q1放缓。

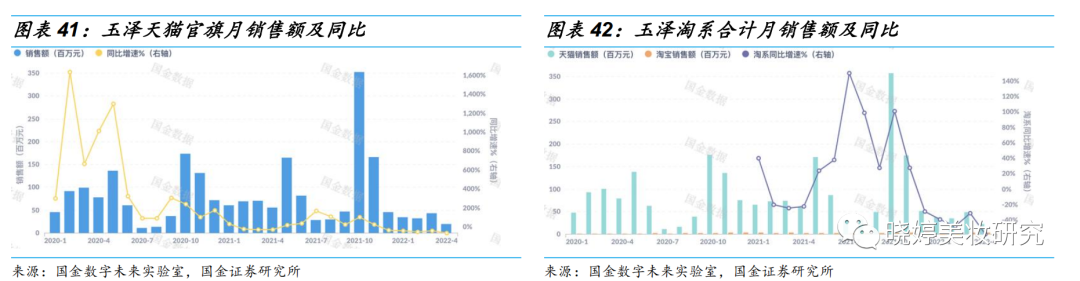

■ 玉泽:4月降幅环比扩大,淘系/京东下滑、抖音排名提升

玉泽全渠道22年4月销售额同比延续3月下滑趋势,降幅扩大。

渠道占比上,淘系为品牌主要销售渠道,4月占线上全渠道销售额的59%,其中天猫官旗占线上的44%、占淘系的74%,京东/抖音体量相当,分别占比19%/18%,拼多多占比4%。

淘系:22年4月天猫官旗/淘系销售额均延续Q1下滑趋势、降幅扩大。

抖音:玉泽4月排名抖音护肤140名、较3月上升13名,主推屏障修护水乳套装、屏障修护保湿霜,自播占比78.97%。

京东:22年4月京东销售额同降高个位数,较3月/Q1的同比高增、下滑较多。

拼多多:22年4月拼多多销售额同比延续较快增长、增速环比放缓。

2.5 华熙生物:4月增速坚挺,各品牌抖音&京东发力

华熙生物4月电商全渠道销售额同比持续增长,其中天猫/淘系有所下滑/京东快速增长/拼多多快速增长/抖音延续高增;相较22Q1,增速放缓,其中淘宝+天猫由增转降,京东/抖音/拼多多增速有所放缓。

4月各渠道GMV占比上,淘系占56%、为主要销售渠道(其中天猫官旗占淘系的76%),其次为抖音,占比35%,京东占比8%,拼多多体量较小、占比1%。

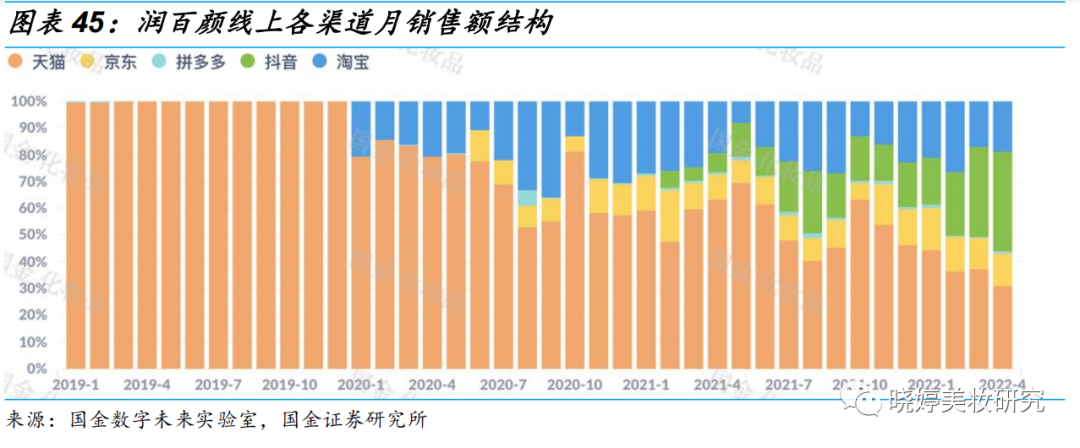

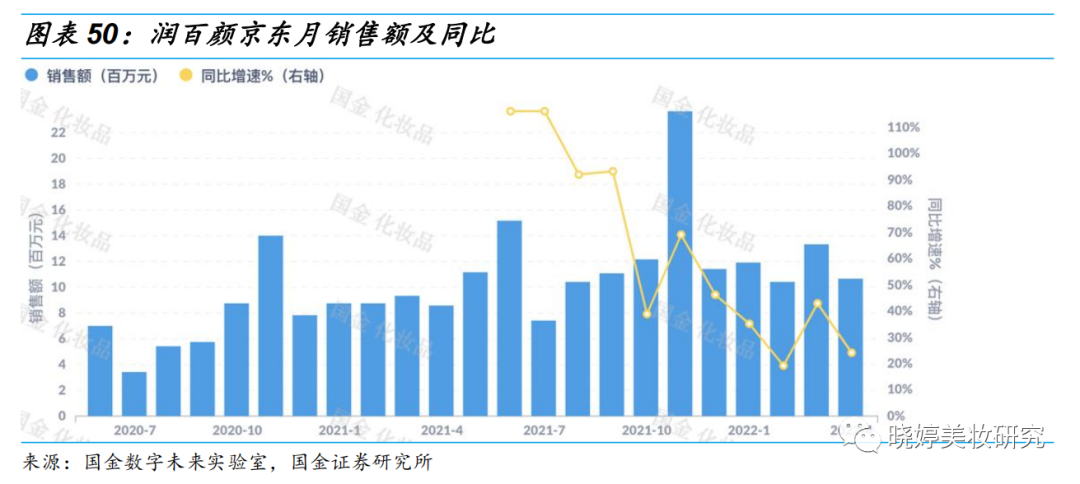

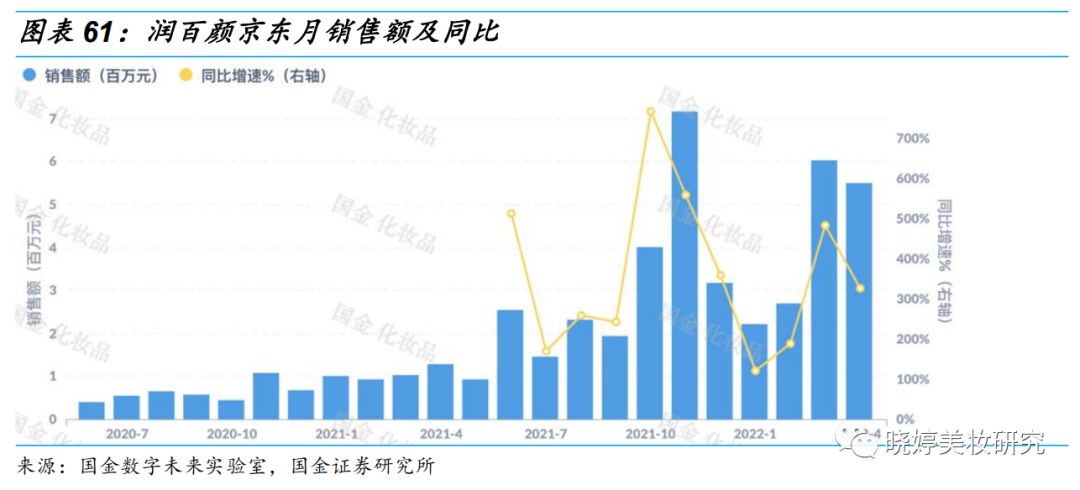

■ 润百颜:4月降个位数,抖音成第一大渠道

润百颜全渠道4月销售额降个位数,较Q1放缓。

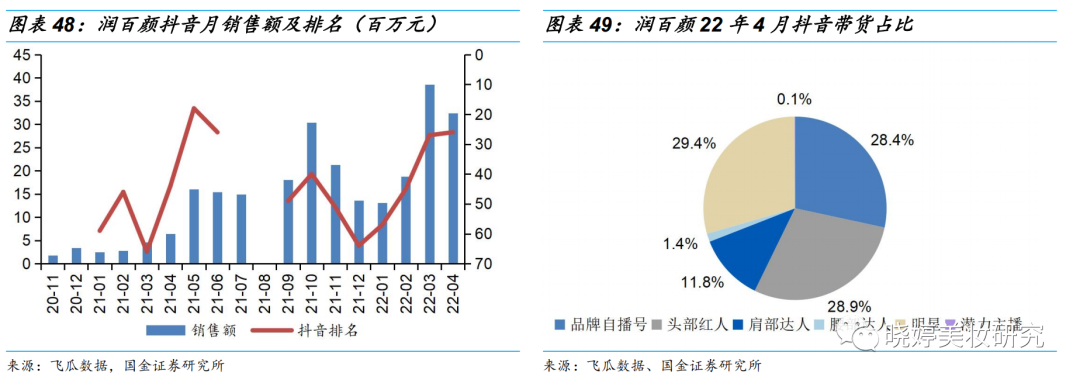

渠道构成上抖音占比提升明显,4月占线上的37%、规模超天猫(31%)、为第一大渠道。

淘系:4月天猫官旗/淘系销售额同比均延续下滑,降幅较1Q22扩大。

抖音:4月润百颜排名抖音护肤第26名、较3月上升1名,主推玻尿酸次抛精华液、玻尿酸保湿精华水、美白精华液,自播占比28.22%、较3月上升2PCT。

京东:4月京东销售额同比较快增长,增速较Q1放缓。

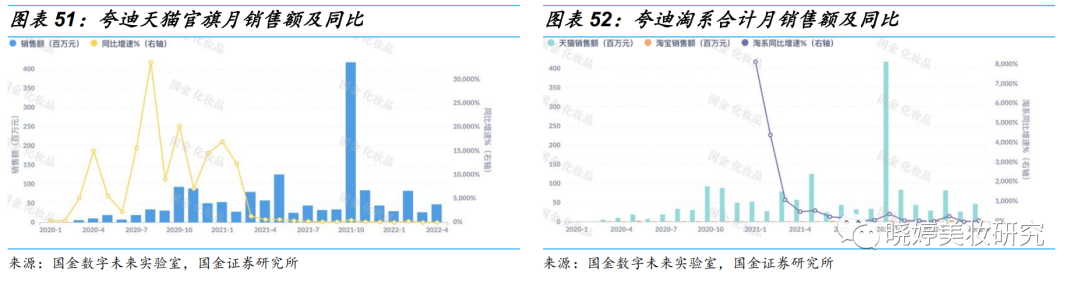

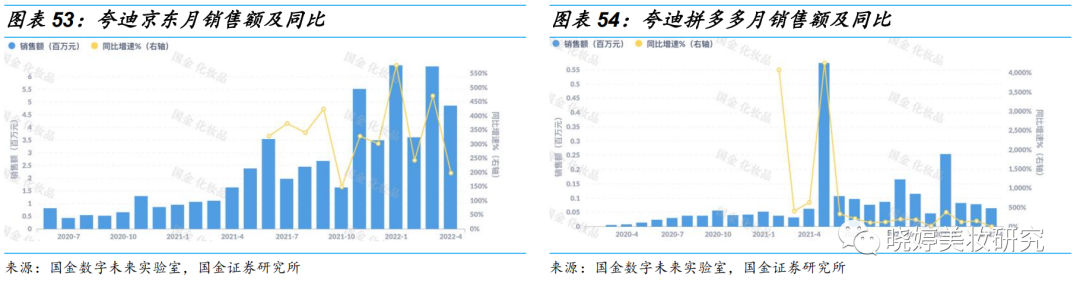

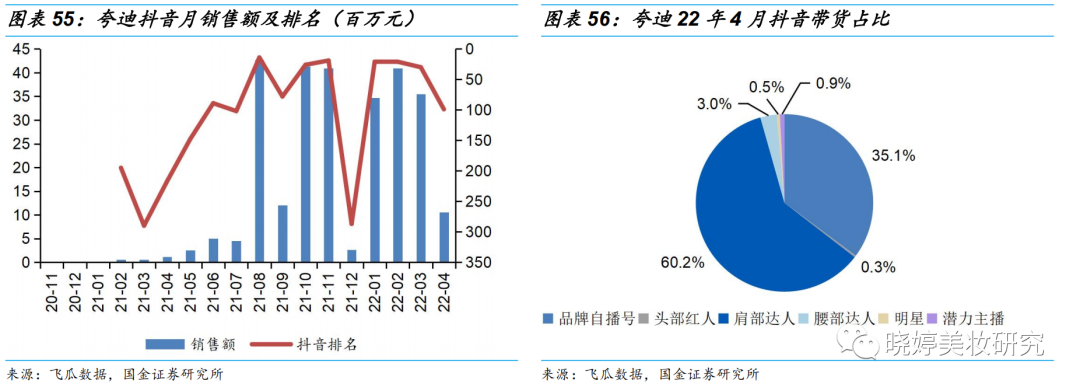

■ 夸迪:4月增个位数,主要由抖音&京东驱动

夸迪电商全渠道4月销售额同增个位数,增速较Q1略有放缓。

淘系:4月天猫官旗/淘系销售额同比双位数下滑,降幅较22Q1持平。

京东:4月延续高增,增速较3月/Q1放缓。

拼多多:4月拼多多销售额同增个位数,较Q1的高增速明显放缓。

抖音:4月夸迪排名抖音护肤第99名、较3月下降69名,月销规模环比大幅下降。主推水油双锁面膜、舒润稳肌次抛精华,自播占比37.51%、较3月大幅提升24PCT。男性用户占比9%、略低于行业平均,集中于18-40岁群体,各线城市分布较行业更均。

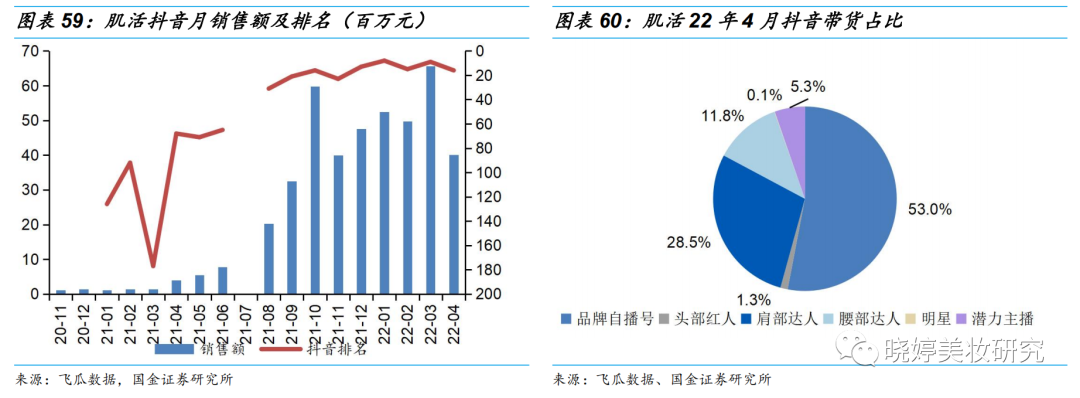

■ 肌活:4月延续高增,抖音为第一大渠道、抖音&京东高增长

肌活全渠道4月销售额延续高增,较3月/Q1增速放缓。其中天猫/淘系同比下滑,京东/抖音高增长。

渠道占比上,抖音占比最高、4月为61%,其次为淘系占比29%,其中天猫官旗占淘系的76%,京东/拼多多占比8%/2%。

淘系:4月天猫官旗/淘系销售额同比延续下滑,4月降幅较3月/Q1有所扩大。

抖音:4月肌活排名抖音护肤第16名、较3月下降7名,主推晶钻密钥眼膜、糙米水乳套装、补水保湿面膜。4月抖音自播占比12.79%,3月为99.9%的头部红人直播。肌活抖音男性用户占比13%、高于夸迪和润百颜行业平均,年龄上集中于18-30岁群体。

京东:4月京东销售额同比延续高增同增,4月增速较Q1提速,但环比3月有所放缓。

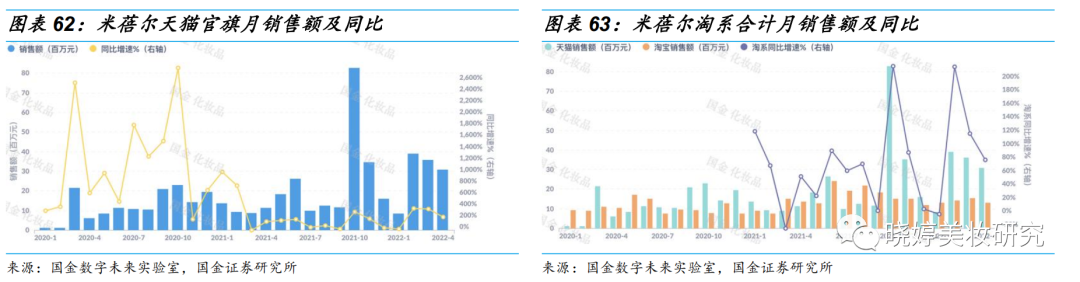

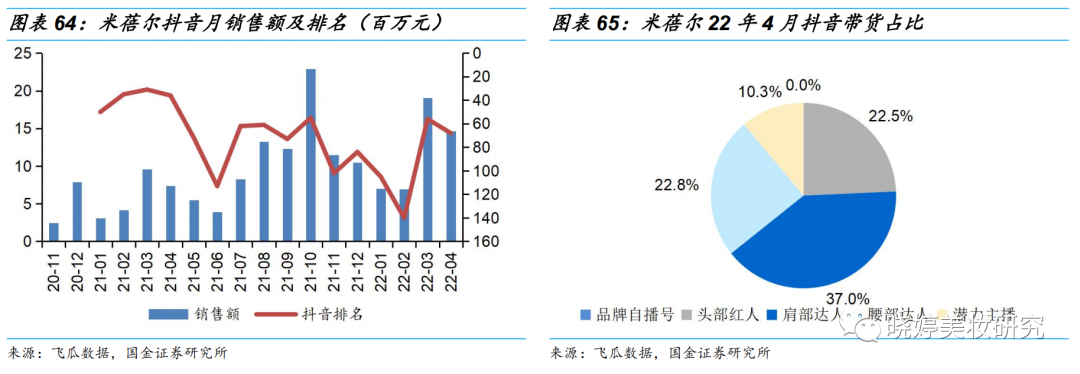

■ 米蓓尔:天猫官旗&抖音高增

米蓓尔线上全渠道4月销售额延续高增,较3月增速有所放缓。

渠道构成上,品牌以淘系为主,4月天猫/淘系分别占比50%/71%,抖音占比24%,京东/拼多多等其他渠道体量较小。

淘系:4月天猫官旗/淘系销售额规模环比3月略有下降、增速环比放缓但整体延续较快增长。

抖音:4月米蓓尔抖音月销排名护肤第68名、较3月下降12名,主推蓝绷带面膜、玻尿酸高保湿面膜。自播占比8.29%,较3月提升,3月主要为肩部达人直播(占比77%)、几乎无自播。男性用户占比7.5%,年龄上集中于18-30岁。

京东:4月京东销售额较快增长,增速较3月/Q1放缓。

3、彩妆重点公司及品牌跟踪

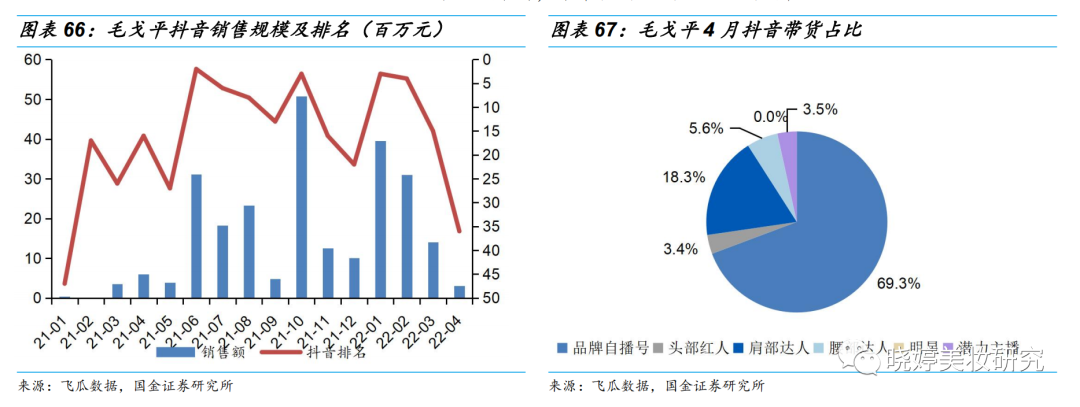

3.1 毛戈平:4月抖音护肤品上量

抖音:4月抖音月销同比下降,排名抖音彩妆36名、较3月下降21名,主推无痕粉膏、奢华鱼子面膜,自播带货占比69.29%、较3月提升7PCT,远高于行业平均。用户人群上,24~30岁占比和31~40岁占比分别为34.26%和28.03%。分地域来看,集中在新一线和二三线城市。

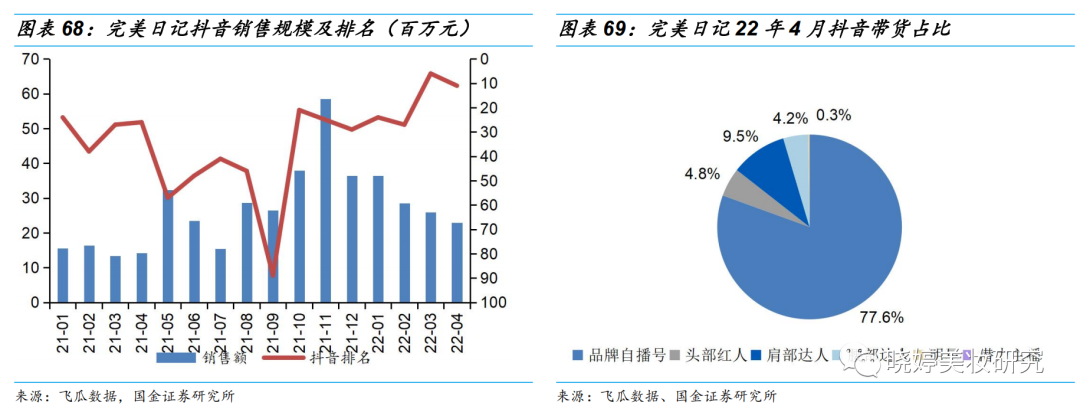

3.2 逸仙电商:旗下主要彩妆/护肤品牌抖音排名均提升

完美日记4月抖音销售额同比较快增长。排名抖音彩妆第11名、较3月下降5名,22.1以来抖音彩妆排名中枢持续提升。主推暗恋系列唇釉、丝绒唇釉。自播占比77.64%、较3月+1PCT,高于彩妆大盘的19%。用户画像上,24~30岁用户高于其他年龄人群、占比达到36.73%。地域分布上,以新一线和二三线城市为主。

其他品牌中,4月PINK BEAR抖音月销排名彩妆19名、较3月上升38名,主推泡泡唇釉、牛仔唇釉。4月科兰黎抖音月销排名护肤第103名、较3月上升22名,主推抗氧1号VC精华,自播占比18.5%。4月达尔肤抖音月销排名护肤第84名、较3月上升44名,主推8%杏仁酸、复合酸涂抹面膜,自播占比30.24%。EVELOM、完子心选在抖音渠道未进入top300榜单,总体体量较小,未来仍有待发力。

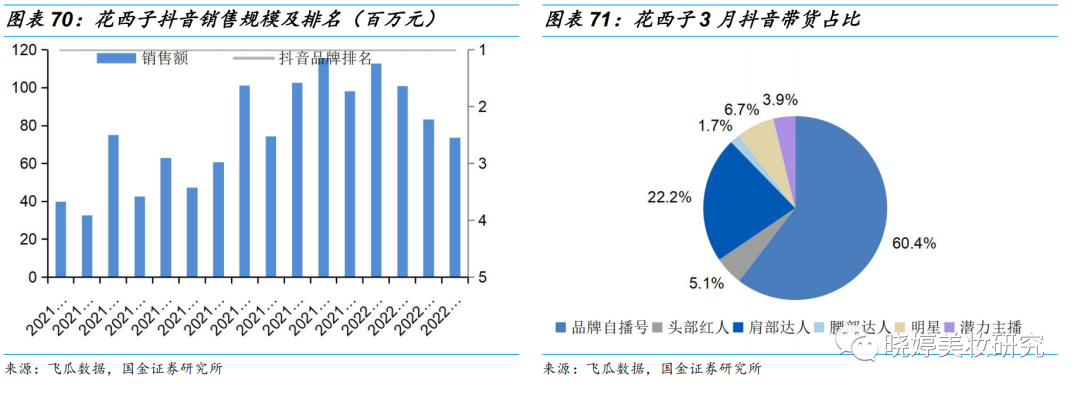

3.3 花西子:抖音排名稳定第一

21.1以来抖音彩妆排名保持第一。4月店播占比60%、较3月提升11PCT。

4、总结

4月疫情对多地物流&消费需求&供应链产生影响,除抖音外主要电商平台GMV同比均下滑、且降幅环比3月扩大,抖音延续高增但增速环比3月有所放缓。

重点公司方面,表现有所分化。头部品牌波动较小、展现韧性。4月贝泰妮/珀莱雅/华熙生物/鲁商发展电商全渠道表现坚挺,增速环比3月放缓但仍保持较快增长;上海家化4月现同比下滑,丸美股份/水羊股份延续同比下滑。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。